クレジットカードを使っている人に比べると、デビットカードを使っている人はかなり少ないです。中には、デビットカードとキャッシュカードの違いすらわからない人もいるかもしれません。

そこで今回の記事では、デビットカードとキャッシュカードの違いについて

- 国内のATMで現金は引き出せる?

- 海外のATMで現金は引き出せる?

- お店での買い物に使える?

- 不正利用された場合の補償は?

- 付帯保険はある?

- 年会費はかかる?

- 再発行手数料はかかる?

の7つのポイントから、比較してみましょう。

デビットカードとキャッシュカードの基本

最初に、デビットカードとキャッシュカードについて、基本的な知識をまとめておきましょう。

デビットカードとは

一言でデビットカードと言っても、さらに細かく分けると次の2つに区分されます。

| 国際ブランドデビット | 国際ブランド(Visa、Mastercard、JCB)が付帯しているため、各ブランドの加盟店で支払いに利用できる。 |

|---|---|

| J-Debit | 加盟店での支払いに、参加している金融機関のキャッシュカードが利用できる。日本独自の規格。 |

キャッシュカードとは

キャッシュカードとは、銀行などの金融機関が、口座を開設した人に対して交付するカードのことです。このカードを用いて、ATM(現金自動預け入れ払い機)やCD(現金自動支払い機)の操作を行います。

| ATM | 預金の引き出し、通帳の記帳以外にも、振込・預金・新規定期預金の申し込み・解約等、窓口で担う業務の一部に対応している。 |

|---|---|

| CD | 現金の払い出し機能のみが付帯しているため、預金の引き出し・通帳記帳以外は基本的に対応していない。 |

デビットカードとキャッシュカードが一体のものもある

銀行によっては、一体型といって、キャッシュカードにデビットカード機能が付帯したカードを発行しているケースもあります。このようなカードの場合、見た目はどちらのカードなのか、すぐには見分けがつかないかもしれません。

銀行によって、キャッシュカードにデビットカード機能を付帯できるかどうかは、扱いが異なります。りそな銀行(埼玉りそな銀行、関西みらい銀行を含む)のように、付帯できるとしている銀行もある一方で、みずほ銀行のように、キャッシュカードには付帯できないとしている銀行もあるのです。

【比較1】国内のATMで現金は引き出せる?

最初に比較するポイントは「国内のATM(銀行の自社ATM、コンビニ等の提携ATMを含む)で現金を引き出せるか」です。デビットカードとキャッシュカードについて、両者の違いを比べてみましょう。

デビットカードの場合

デビットカードの場合、国内のATMからの現金の引き出しはできません。

デビットカードはあくまで「決済用のカード」であるためです。

キャッシュカードの場合

キャッシュカードの場合、国内ATMでの現金の引き出しに対応しています。キャッシュカードを発行している銀行のATMで利用することはもちろん、コンビニ、スーパーなどに置かれている提携ATMや、全国の郵便局に置かれているゆうちょ銀行のATMでも利用することが可能です。

【比較2】海外のATMで現金は引き出せる?

一方、海外の空港、スーパー、銀行等に設置されているATMから現金を引き出す場合はどうなるのでしょうか?

デビットカードの場合

デビットカードの場合、海外のATMで現金を引き出すことができます。つまり、日本の銀行口座から現地通貨で現金を引き出すということです。この場合

- 日本の銀行に支払う海外利用事務手数料およびATM利用料

- 国際ブランドに支払う為替手数料

- ATM設置会社に支払う手数料

がかかります。

キャッシュカードの場合

日本の銀行が発行しているキャッシュカードの場合、海外のATMで現金を引き出すのには使えません。

従来は、「メガバンク」と呼ばれる大手銀行を中心に、海外のATMでの現金引き出しに対応した「国際キャッシュカード」が発行されていました。しかし

- 法律(資金決済法)の改正により、海外向けの取引への規制が強まっている

- 国際ブランドが付帯したデビットカードでも海外での現金の引き出しに対応できる

ことから、次々とサービスを終了する銀行が出てきたのです。

【比較3】お店での買い物に使える?

デビットカード、キャッシュカードを使って、お店で買い物ができるかについても、考えてみましょう。

デビットカードの場合

デビットカードの場合、国際ブランドが付帯していれば、そのブランドの加盟店での買い物に使えます。

しかし

- 取引の性質上受け付けていない

- 銀行、カード発行会社、加盟店の判断により受け付けていない

などの理由で、国際ブランドの加盟店であっても、デビットカードでの支払いができない場合もあります。

デビットカードが使えないケースについては、こちらの記事で詳しく説明しています。

キャッシュカードの場合

キャッシュカードの場合、J-Debitの加盟店であるかどうかで、使えるかが左右されます。

出典:J-Debit – キャッシュカードではじめる、キャッシュレス

支払いをする際は、キャッシュカードを店員に渡し、端末に通した後、暗証番号を入力して決済を進めます。

しかし

- 専用端末を設置しなくてはいけない

- 銀行によっては、システムの都合上決済ができない時間がある

- コンビニなど、全国的なチェーン店が加盟していない

などの理由で、普及は進んでいません。

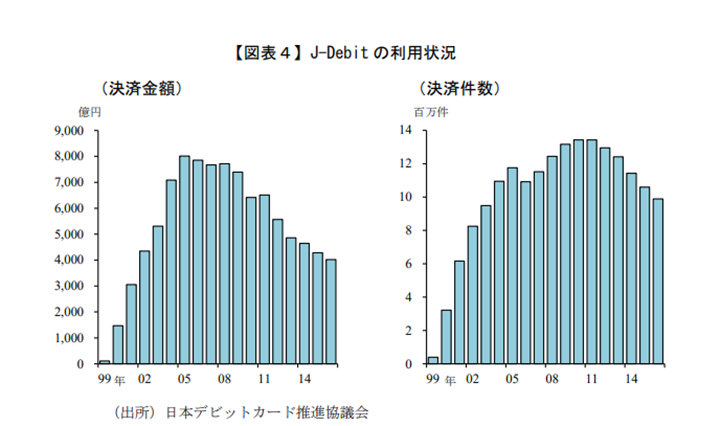

こちらのグラフにもあるように「どんどん使われなくなっている」のが現状です。

J-Debit が導入された 1999 年以降の利用状況をみると、まず決済金額は 2005年にピークとなった後は減少傾向を辿っており、とりわけ、最近では5年連続で減少している(図表4左図)。また、決済件数も同様に、最近では5年連続で減少となっている(図表4右図)。

【比較4】不正利用された場合の補償は?

デビットカード、キャッシュカードともに、紛失・盗難が原因で、不正利用されてしまうリスクをはらんでいます。また「のぞき見されていた」などの理由で、情報が漏れてしまうことでも、不正利用される可能性があるのです。

不運にも不正利用されてしまった場合、補償は受けられるのでしょうか?

デビットカードの場合

デビットカードの場合、不正利用がされた場合の補償は受けられます。ただし

- 1年間の補償金額に上限がある

- 不正利用されたとわかってから所定の日数以内に連絡しないといけない

など、補償を受けるための条件が設けられていることが多いので、事前に確認しましょう。

SMBCデビットの第三者による不正利用は、弊社が連絡を受けた日から60日前まで遡り、その日以降に発生した損害について、年間100万円を限度に補償します。但し、お客さまの故意または過失に起因する被害、暗証番号による取り引き等、補償できない場合がございます。

※会員用WEBにご登録いただくと、SMBCデビットを使ってショッピングや海外ATMのご利用があったことを直ぐにメールでお知らせします。万が一ご本人の利用でない取引であってもメールでご確認いただけますので不正使用の未然防止に役立ちます。

出典:FAQ詳細 -SMBCデビットの紛失・盗難・事故・不正利用は補償されますか? | 三井住友カード株式会社

キャッシュカードの場合

キャッシュカードの場合も、デビットカードと同様、不正利用に対する補償を受けられます。なお、補償額は、カードの不正利用が行われたいきさつによって、変動することもあるので、事前に確認しましょう。

| 過失・故意の状況 | 偽造カードの不正利用による被害 | 盗難カードの不正利用による被害※1 |

|---|---|---|

| お客さまの故意※2 またはお客さまに重大な過失※2があった場合 |

補償なし | 補償なし |

| お客さまに過失※2があった場合 | 被害額の100%を補償 | 被害額の75%を補償 |

| お客さまが無過失の場合 | 被害額の100%を補償 | 被害額の100%を補償 |

出典:偽造・盗難キャッシュカードの不正利用による被害への対応について | 三井住友信託銀行株式会社

重大な過失があった場合はNG

デビットカード、キャッシュカードともに、不正利用された場合の補償について

- 故意、重大な過失に起因するものは補償しない

- 過失に起因するものは、補償額の減額もあり得る

という決まりが存在する場合が大半です。

過失は「うっかり」と考えるとわかりやすいですが、その「うっかり」が「不正利用されても仕方がない」といえるレベルにまで達してしまうと「重大な過失」となります。

お客さまの「重大な過失」または「過失」となりうる事例は、以下のとおりです。

お客さまの重大な過失となりうる場合

お客さまの重大な過失となりうる場合とは、「故意」と同程度に注意義務に著しく違反する場合であり、その事例は、典型的には以下のとおりです。

お客さまが他人に暗証番号を知らせた場合

お客さまが暗証番号をキャッシュカード上に書き記していた場合

お客さまが他人にキャッシュカードを渡した場合

その他お客さまに1.から3.までの場合と同程度の著しい注意義務違反があると認められる場合

※上記1.および3.については、病気の方が介護ヘルパー(介護ヘルパーは業務としてキャッシュカードを預かることはできないため、あくまで介護ヘルパーが個人的な立場で行った場合)等に対して暗証番号を知らせた上でキャッシュカードを渡した場合など、やむを得ない事情がある場合はこの限りではありません。お客さまの過失となりうる場合

お客さまの過失となりうる場合の事例は、以下のとおりです。

次の(1)または(2)に該当する場合

(1)当社から生年月日等の類推されやすい暗証番号から別の番号に変更するよう個別的、具体的、複数回にわたる働きかけが行われたにもかかわらず、生年月日、自宅の住所・地番・電話番号、勤務先の電話番号、自動車などのナンバーを暗証番号にしていた場合であり、かつ、キャッシュカードをそれらの暗証番号を推測させる書類等(免許証、健康保険証、パスポートなど)とともに携行・保管していた場合

(2)暗証番号を容易に第三者が認知できるような形でメモなどに書き記し、かつ、キャッシュカードとともに携行・保管していた場合

1.のほか、次の(1)のいずれかに該当し、かつ、(2)のいずれかに該当する場合で、これらの事由が相まって被害が発生したと認められる場合

(1)暗証番号の管理

ア.当社から生年月日等の類推されやすい暗証番号から別の番号に変更するよう個別的、具体的、複数回にわたる働きかけが行われたにもかかわらず、生年月日、自宅の住所・地番・電話番号、勤務先の電話番号、自動車などのナンバーを暗証番号にしていた場合

イ.暗証番号をロッカー、貴重品ボックス、携帯電話など金融機関の取引以外で使用する暗証番号としても使用していた場合

(2)キャッシュカードの管理

ア.キャッシュカードを入れた財布などを自動車内などの他人の目につきやすい場所に放置するなど、第三者に容易に奪われる状態においた場合

イ.酩てい等により通常の注意義務を果たせなくなるなどキャッシュカードを容易に他人に奪われる状況においた場合

その他1.、2.の場合と同程度の注意義務違反があると認められる場合

出典:偽造・盗難キャッシュカードの不正利用による被害への対応について | 三井住友信託銀行株式会社

【比較5】付帯保険はある?

多くのクレジットカードには

- ショッピング保険

- 海外、国内旅行傷害保険

が付帯しています。

つまり

- そのクレジットカードを使って買った商品が、盗難・破損した場合は補償を受けられる

- そのクレジットカードを使って旅行を手配した場合、もしくは会員である期間中は、海外・国内旅行保険の際のトラブルに関して補償が受けられる

ということです。

デビットカードやキャッシュカードには、このような保険は付帯しているのでしょうか?

デビットカードの場合

デビットカードの場合

- 保険の付帯の有無

- 付帯している保険の補償内容

は、銀行によって扱いが異なります。全く付帯していないものもあれば、高いステータスのクレジットカードにも匹敵する補償が受けられるものもあるのです。

例えば、住信SBIネット銀行が発行する「住信SBIミライノ デビット PLATINUM(Mastercard)」に付帯している国内・海外旅行保険の補償内容は、以下のようになっています。

出典:ミライノ デビット PLATINUM(Mastercard) | 商品・サービス | 住信SBIネット銀行

出典:ミライノ デビット PLATINUM(Mastercard) | 商品・サービス | 住信SBIネット銀行

キャッシュカードの場合

キャッシュカードの場合、保険は付帯していません。クレジットカードやデビットカードの機能が付帯している場合は、そのクレジットカードやデビットカードに付帯している保険の補償が受けられるケースがあります。

【比較6】年会費はかかる?

クレジットカードの場合、年会費がかかるかどうかは、そのカードのステータスに左右されます。デビットカードやキャッシュカードの場合は、どうなのでしょうか。

デビットカードの場合

デビットカードの場合、年会費の扱いは、銀行によって扱いが異なります。年会費を無料とする銀行がある一方で、住信SBIネット銀行の「住信SBIミライノ デビットPLATINUM(Mastercard)」のように、1万円を超えるものもあるのです。

と思うなら、商品説明書を見てみましょう。例えば、三井住友銀行の「SMBCデビット」の商品説明書を見たい場合は、インターネットで「SMBCデビット 商品説明書」と検索すれば、閲覧できます。

キャッシュカードの場合

キャッシュカードの場合、年会費は不要としている銀行が大半です。

将来的には口座維持手数料が導入される可能性もある

しかし、将来的には年会費=口座維持手数料が導入される可能性があるという点に触れておきましょう。

口座維持手数料は、銀行口座を持っているだけでかかる年会費のことです。

欧米の銀行では既に一般的ですが、日本では「サービスは無償で提供すべきもの」という考え方が根強かったことから、今まで導入はされてきませんでした。

しかし

- 休眠口座(作ったものの、一定期間以上使われていない銀行口座)の増大

- フィンテックサービスの台頭による金融機関の収益の悪化

などの背景を受けて、休眠口座に対する口座維持手数料の徴収に踏み切る銀行が出てきたのです。

少なくとも2019年12月の時点では、口座維持手数料を徴収している銀行はごくわずかである上に、その手数料は休眠口座に対してのみ課されるものとなっています。

【比較7】再発行手数料はかかる?

デビットカード、キャッシュカードが

- 紛失、盗難にあった

- ICチップや磁気ストライプの破損が原因で使えなくなった

場合、再発行手数料はかかるのでしょうか?

デビットカードの場合

紛失、盗難が原因での再発行の場合、手数料がかかるケースがほとんどです。

Q.SMBCデビットカードを紛失した場合はどうしたらいいですか?

A.回答

万が一、カードを紛失したり盗難に遭われた場合は、カードの種類に応じて以下のお手続きをお願いします。カードの再発行には手数料1,100円(消費税込)が必要です。再発行には通常、約1週間から2週間ほど時間がかかります。

出典:キャッシュカードが磁気不良になった場合、どうすればいいですか? | よくあるご質問 : 三井住友銀行

一方、ICチップ、磁気ストライプの不具合による交換の場合は、手数料がかからないことが多いです。

キャッシュカードの場合

キャッシュカードもデビットカードと同様

- 紛失、盗難の場合は手数料がかかる

- ICチップ、磁気ストライプの不具合による場合は、手数料がかからない

という決まりになっている場合がほとんどです。

なお、キャッシュカードが磁気ストライプの不具合により使えない場合は、ATMで所定の操作を行うことで復旧させることができます。突然使えなくなった場合は、試してみましょう。

まとめ

デビットカードとキャッシュカードは、見た目こそ似ていますが、役割は全く異なるものです。両者の違いを熟知して、上手に使いこなしましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT