クレジットカードのキャッシング枠とは?

クレジットカードのキャッシング枠は、何のためにあるのでしょうか?

現金の借り入れができる

詳しくは後述しますが、銀行・コンビニ等のATM、Webや電話で所定の手続きをすると、現金がその場で受け取れたり、指定した銀行口座に振り込んでもらえたりします。

利用にあたっては審査が必要

なお、キャッシング枠の利用にあたっては、審査が必要です。

新規申し込み時に審査を受ける

新しくクレジットカードを申し込む際に、キャッシング枠を設定することができます。希望額を申し込み書類に記載・入力しましょう。

必要な時に審査を受ける

もちろん、クレジットカードを申し込み、実際に会員になった後でも、キャッシング枠は追加で設定できます。

クレジットヒストリーが多いほど有利

ショッピング枠だけでなく、キャッシング枠についても、クレジットヒストリーが多ければ多いほど、金額が上がるという傾向が指摘できます。

つまり、

- 継続してクレジットカードを使っている

- 引き落とし日に送れることなく請求額を支払っている

ならば、審査にも有利に働くのです。

キャッシング枠の基本については、この記事で詳しく説明しています!

実際にキャッシングをする方法3選

実際にキャッシングをするには、

- Webで申し込む

- 電話で申し込む

- 銀行、コンビニのATMを使う

のいずれかの方法で行います。

そこで、よりわかりやすくするために、

- エポスカード

- 三井住友カード

の2つを例にして、手続きの流れを確認しましょう。

エポスカード

カード分類 一般カード

国際ブランド VISA

申込方法 Web申込み、郵送申込み、店頭申込み

発行スピード 通常1週間

店頭申込(マルイ各店カードセンター)の場合、即日発行(最短30分)

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) -

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 0.50%

交換可能マイル ANAマイル(1ポイント=0.5マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 500万円(自動付帯:500万円)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

三井住友カード

カード分類 一般カード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 1,375円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料

※VISA・MasterCard2枚お申し込みの場合は年会費275円

※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引

※年間利用合計額が100万円~300万円未満で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

※年300万円以上利用で翌年度無料

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ポイント備考 ■「マイ・ペイすリボ」登録+利用

「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。

■月間利用ボーナス

・合計金額5万円(税込)以上利用で50ポイント

・合計金額10万円(税込)以上利用で100ポイント

以降5万円ごとに100ポイント付与

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円(リボ払い・分割払い(3回以上)の場合のみ)

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

86%(36/42) 36万円 20万円 9.1日 4.1

1.Webで申し込む

多くのクレジットカードには、会員専用ページが設けられています。

IDとパスワードの設定を行うと、

- 利用明細の確認

- 会員情報変更の手続きおよび書類送付の依頼

- その他の問い合わせ

などを、オンライン上でできるようになるページのことです。キャッシングの申し込みも、会員専用ページからできる場合が多くなっています。

エポスカードの場合

オンラインでキャッシングを申し込む際の流れは、以下の通りです。

- エポスNet(会員専用ページ)にログインする

- Netキャッシングで申し込みをする

- 指定した銀行口座に振り込まれる

三井住友カードの場合

オンラインでキャッシングを申し込む際の流れは、以下の通りです。

- Vpass(会員専用ページ)にログインする

- スピード審査が行われ、最短30分以内で利用の可否について回答がある

- 審査の結果、利用が可能となった場合は、カード利用代金の支払い口座に現金が振り込まれる

2.電話で申し込む

クレジットカード会社が指定する電話番号に電話をかけ、自動音声の案内により、

- サービスコード

- 会員番号

- 暗証番号

- 希望金額

等、所定の情報を入力して、手続きを進めます。

エポスカードの場合

次の流れで手続きを進めましょう。

- 電話キャッシング専用フリーダイヤル(0120-0101-25)に電話をかける

- 自動音声に従い、カード番号・暗証番号・希望金額を入力する

- 利用可能な場合は、実際に現金がカード利用代金の支払い口座に振り込まれる

三井住友カードの場合

次の流れで手続きを進めましょう。

- スマートダイヤル24に電話をかける

- サービスコード「62」を入力する

- 会員番号(16桁)を入力する

- 暗証番号(4桁)を入力する

- 自動音声案内に従い入力する

3.銀行、コンビニのATMを使う

銀行、コンビニ等に設置されているATMから操作を行い、キャッシングを行う方法です。現金はその場で受け取れます。

エポスカードの場合

次の流れで手続きを進めましょう。

- ATMにカードを入れる

- 「ご融資」・「お借入」などを選択し、暗証番号や金額を入力する

- 現金と控えを受取る

なお、エポスカードの場合、

- 借入、返済もできるATM

- 借入のみができるATM

の2種類が設けられています。

自分が使おうとするATMがどちらに該当するのかは、以下のリンクから確認しましょう。

三井住友カードの場合

三井住友カードの場合、

- 提携金融機関(都市銀行、地方銀行、信用金庫等)のATM

- ゆうちょ銀行のATM

とで、ATMの操作方法が若干異なります。

出典:CD・ATMの操作方法のご案内|クレジットカードの三井住友カード

提携金融機関のATMからの借り入れ

大まかな流れは以下の通りです。

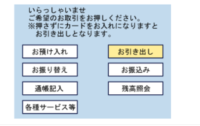

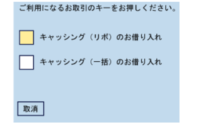

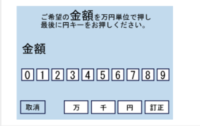

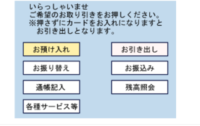

1.「お引き出し」ボタンを押す

2.クレジットカードを入れて、暗証番号を押す

3.リボ払いの場合は、「キャッシング(リボ)のお借入れ」、一括払いの場合は「キャッシング(一括)のお借入れ」を選択する

4.借入したい金額を1万円単位で指定する

5.カード、利用明細、現金を受け取る

ゆうちょ銀行のATMからの借り入れ

大まかな流れは以下の通りです。

1.「カードローン・クレジットカード・簡易保険・生命保険」ボタンを押す

2.「クレジットカード」ボタンを押す

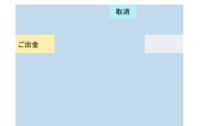

3.「ご出金」ボタンを押す

4.クレジットカードを入れ、内容を確認したうえで「確認」ボタンを押す

5.暗証番号を入力する

6.借入したい金額をを1万円単位で指定する

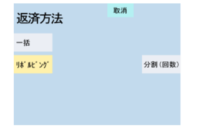

7.返済方法を「一括」「リボルビング」「分割(回数)」の中から選ぶ

8.内容に問題がなければ「確認」を押す

9.カード、利用明細、現金を受け取る

キャッシングで借りたお金を返済するには?

次に、キャッシングで借りたお金を返済する方法について解説します。

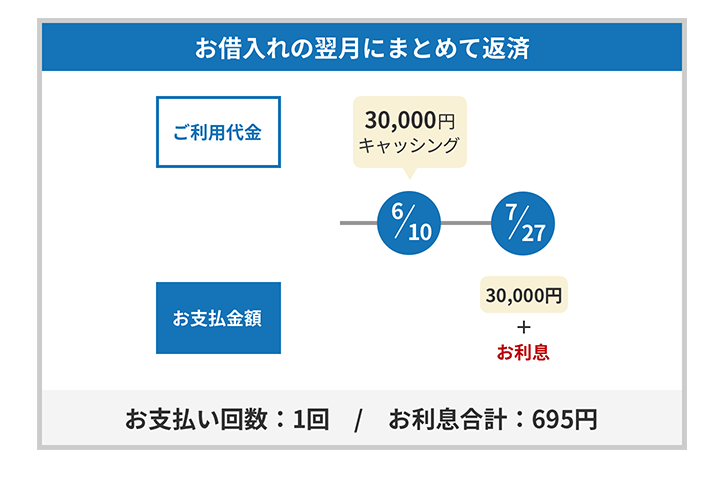

1.一括払いかリボ払いかを選ぶ

キャッシングで借りたお金を返済する際には、一括払いまたはリボ払いのいずれかを選びます。

一括払いとは

出典:はじめての方へ キャッシングサービスのご案内|楽天カード

こちらの図のように、毎月一定日の締め日時点での利用額を集計し、利息を加えた金額を引き落とし日に支払う方法です。

一括払いのメリット

一括払いのメリットとしては、

- 利息の負担が減らせる

- 支払額がわかりやすい

の2点があげられます。

一括払いのデメリット

一方、デメリットとしては、一度に支払いを行うため、利用金額によっては、負担が大きくなる恐れがあることでしょう。

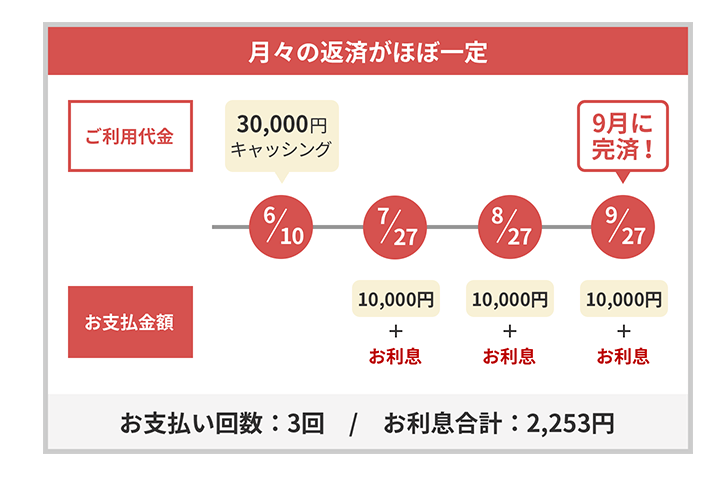

リボ払いとは

出典:はじめての方へ キャッシングサービスのご案内|楽天カード

こちらの図のように、毎月一定額を決めたうえで、元本と利息を合計した残高の返済を行っていく方法です。

リボ払いについては、この記事でも詳しく解説しています!

リボ払いのメリット

リボ払いの最大のメリットは、毎月の支払をほぼ一定額にできるということです。引き落とし日までにいくら銀行口座に用意しておけばいいかがわかるので、準備もスムーズにできるでしょう。

リボ払いのデメリット

一方、リボ払いのデメリットとして、

- 支払いが毎月ほぼ一定額であるため「いくら使ったか」がわかりにくい

- 利用状況によっては、いつまでたっても返済が終わらず、利息の支払が膨大になるおそれがある

ことがあげられます。

- 事前にシミュレーションを行い、全体の支払額を把握しておく

- 余力があるときに繰り上げ返済をする

など、自分でできる方法を組み合わせて利用しましょう。

2.支払い方法を決める

リボ払いか一括払いかを決めたら、具体的にどこで支払うかを決めましょう。

口座引き落とし

クレジットカードの利用代金の引き落としに使っている口座から、キャッシングでの利用分も含めて引き落としてもらうことを指します。自分では何もしなくていいので便利ですが、繰り上げ返済をしたいときは、この方法は使えないので注意しましょう。

ATMからの入金

銀行、コンビニ等に設置されているATMから所定の操作を行う方法でも、返済ができます。具体例として、三井住友カードでキャッシングをし、提携金融機関のATMから返済を行う際の流れを確認しましょう。

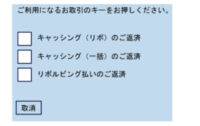

1.「お預け入れ」ボタンを押す

2.クレジットカードを入れ、暗証番号を押す

3.利用サービスを選ぶ(キャッシングのリボ払い分を返済する際は「キャッシング(リボ)のご返済」を選ぶ)

4.返済金額を1万円単位で指定する

5.返済金額を入金し、カード・利用明細・おつり(あれば)を受取る

出典:CD・ATMの操作方法のご案内|クレジットカードの三井住友カード

ペイジーの利用

クレジットカード会社によっては、収納サービス「ペイジー」を使って、キャッシング利用分の返済が行えるケースもあります。

ペイジーとは、税金や公共料金、各種料金などの支払いを、金融機関の窓口やコンビニのレジに並ぶことなく、パソコンやスマートフォン・携帯電話、ATMから支払うことができるサービスです。

エポスカードは、ペイジーによるインターネット返済を受け付けています。大まかな流れは、以下の通りです。

- スマートフォン、パソコンからエポスNet(会員専用ページ)にログインする

- エポスNetのペイジー画面に移動し、金額を入力する

- インターネットバンキングを指定し、支払いをする

クレジットカードでキャッシングをする上での注意点

ここまでの内容を踏まえて、クレジットカードでキャッシングをする上での注意点について考えてみましょう。

1.本当に必要かを考えて使う

キャッシングに限らず、クレジットカードを含めてお金を使う際に考えるべきなのは、「本当に必要な支出かどうか」という点です。

また、同じ一括払いであっても、ショッピング枠での利用であれば利息はかかりませんが、キャッシング枠での利用であれば、利息がかかります。

2.返済シミュレーションをする

キャッシングをする際に、リボ払いを選ぶときは「最終的にいくら支払えばいいのか」を把握するようにしましょう。そこで活用してほしいのが、クレジットカード会社がWebで公開している返済シミュレーションです。

- 利用金額

- 支払日

- 支払方式

- 支払コース

など、所定の事項を入力すれば、結果が表示されます。

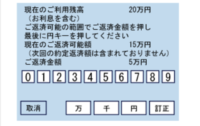

実際にシミュレーションしてみました

出典:ご返済シミュレーション|クレジットカードはエポスカード

ここでは、エポスカードの公式サイトに掲載されているシミュレーションを用いて、以下の条件で、実際にシミュレーションをしてみました。

- 利用金額:50,000円

- 実質年率:18.0%

- 支払日:毎月27日

- 支払方式:リボ払い

- 支払コース:新標準コース(残高スライド元利定額方式)

シミュレーション結果は以下の通りです。

- 支払元金:50,000円

- 支払合計:54,855円

- 利息合計:4,855円

- 支払回数:11回

また、各回の支払額・利息・元金・元金残額は以下の通りです。

| 回数 | 支払月 | 支払額 | 利息 | 元金 | 元金残 |

|---|---|---|---|---|---|

| 1 | 2019年10月 | 5,000円 | 986円 | 4,014円 | 45,986円 |

| 2 | 2019年11月 | 5,000円 | 703円 | 4,297円 | 41,689円 |

| 3 | 2019年12月 | 5,000円 | 616円 | 4,384円 | 37,305円 |

| 4 | 2020年1月 | 5,000円 | 568円 | 4,432円 | 32,873円 |

| 5 | 2020年2月 | 5,000円 | 501円 | 4,499円 | 28,374円 |

| 6 | 2020年3月 | 5,000円 | 404円 | 4,596円 | 23,778円 |

| 7 | 2020年4月 | 5,000円 | 362円 | 4,638円 | 19,140円 |

| 8 | 2020年5月 | 5,000円 | 282円 | 4,718円 | 14,422円 |

| 9 | 2020年6月 | 5,000円 | 219円 | 4,781円 | 9,641円 |

| 10 | 2020年7月 | 5,000円 | 142円 | 4,858円 | 4,783円 |

| 11 | 2020年8月 | 4,855円 | 72円 | 4,783円 | 0円 |

3.海外旅行の際はカードの設定を確認する

国際ブランドが付帯しているクレジットカードの多くが、海外の銀行、空港等に設置されているATMでのキャッシングに対応しています。海外に渡航後、ATMでキャッシングするほうが、利用条件によっては両替より安くなるという理由で、キャッシングをする人も多いのです。

海外でのキャッシングについて、詳しくはこの記事でも解説しています!

便利ではありますが、実際に使うにあたっては、気を付けてほしい点があります。

利用限度枠の引き上げには時間がかかる

キャッシングを含め、海外旅行に行く際にはクレジットカードの利用限度枠を上げておいたほうがいいでしょう。海外旅行ということで、何かとお金がかかるうえに、緊急時に現金を用立てられる手段があるに越したことはないためです。

しかし、利用限度枠を上げてもらう手続きに時間がかかる場合があります。特に、一時的にではなく、継続的に利用限度枠を上げてもらいたい場合、注意が必要です。

海外利用に制限がかかっている場合も

クレジットカード会社によっては、不正利用防止のため、海外からの利用を制限できるオプションを設けていることがあります。仮に、自分のクレジットカードがこのようなオプションの対象だった場合、キャッシングも含めた海外での利用ができないので、注意しましょう。

海外で使えるようにするには、オプションを解除する必要があります。

- 会員専用ページからの手続き

- クレジットカード会社のコールセンターへの電話

で解除できるので、忘れずに済ませてください。

また、仮に海外からの利用を制限できるオプションがなかったとしても、海外での利用があった際に、利用停止の状態になることもあります。

クレジットカード会社から連絡来てアメリカのフロリダでクレジットの不正利用があったとか

(32万円×2回は爆死)幸いシステムが異常を検知してカードの利用が止まったらしい

ほとんどの買い物をカードでやってる身としては新しいカード届くまで何も買えない😱— Kazuma 🤠 (@timshelavicii) July 18, 2019

4.余力があれは繰り上げ返済をする

キャッシングは、一括払いであっても、リボ払いであっても利息がかかります。利息は借入開始からの経過時間に応じてかかるので、節約するには繰り上げ返済が効果的です。

繰り上げ返済をする際は、

- クレジットカード会社が指定する銀行口座への入金

- ATMの操作による入金

のいずれかで行います。

ATMから行う際は条件を確認しよう

なお、ATMから行う際に注意したいのは、

- そのATMが返済に対応しているか

- 二重引き落としになってしまわないか

の2点です。

クレジットカード会社は、締め日までの利用額を集計し、集計結果に基づく請求額のデータを、銀行等の金融機関に送付しています。銀行は送られてきたデータをもとに、引き落とし日に実行されるように処理を行うのです。そのため、繰り上げ返済をしたタイミング次第では、実際の引き落とし日に重複して返済額が引き落とされてしまうケースがあります。

まとめ

クレジットカードでのキャッシングは、簡単な操作でお金を借りられるので、非常に便利です。しかし、あまりに簡単すぎて、「お金を借りている」という実感がなくなってしまうのが、最大の欠点でしょう。だからこそ、「本当に必要なのか」を考えたうえで、計画的に利用するのが大事です。

楽天カード

楽天カード

Orico Card THE POINT

Orico Card THE POINT