キャッシングの返済方法

キャッシングの支払方法を支払い回数によって大まかに分けると、

- キャッシング1回払い

- キャッシングリボ払い

の2つに分かれます。

キャッシング1回払い

キャッシング1回払いとは、

- 毎月一定の締め日までの利用額を集計し

- 次回の引き落とし日に利息を加えた金額を払う

方法のことです。

1回払いの例を見てみましょう。

例)クレジットカード会社の締め日が毎月末日、引き落とし日が翌月25日の場合

- 9月7日に1回払いで10万円キャッシングした

- 9月30日が締め日なので、10月27日に10万円に利息を加えた金額を払う

- 仮に実質年率が18.0%だった場合は、利息は2465円(=10万円×18.0%×50日÷365日)となる

キャッシングリボ払い

キャッシングリボ払いとは、

- 利用金額・件数にかかわらず

- 毎月一定の金額を支払う

方法のことです。

詳細は後述しますが、毎月の支払金額は、前月末までの利用残高に応じて決まるケースが多くなっています。

リボ払いの基礎を知ろう

リボ払いは、毎月一定額を払うのが基本の方法ですが、金額の決定方式次第で、さらに細かく分類することができます。ここでは、リボ払いにおける毎月の支払額の決定方式に加え、メリット・デメリットについて説明します。

毎月の支払額の決定方式

最初に、リボ払いにおける毎月の支払額の決定方式について説明しましょう。

- 定額方式

- 定率方式

- 残高スライド方式

の3つについて説明します。

定額方式

定額方式を図で表すと、次のようになります。

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

これをさらに細かくすると、次の2つに分かれます。

| 元利定額リボルビング方式 | 利息を考慮したうえで、返済額を一定額に定める方法。月々の返済額は一定額に固定されるものの、利息分・元金返済分の内訳は毎月変わる。 |

|---|---|

| 元金定額リボルビング形式 | 元金の支払額のみが一定で、そこに残高に応じた利息を上乗せする方法。毎月、固定の支払額と利息分の合計を支払うことになるため、実際に支払うべき金額が変動する。 |

定率方式

これをさらに細かくすると、次の2つに分かれます。

| 元利定率リボルビング方式 | 元金と利息を含めた金額に基づき、毎月の返済額を計算する。 |

|---|---|

| 元金定率リボルビング方式 | 元金のみを計算対象として、毎月の返済額を計算する。 |

例えば、元利定率リボルビング形式の場合、以下のように計算します。

出典:【アコム公式】ご返済金額について|カードローン・キャッシングならアコム

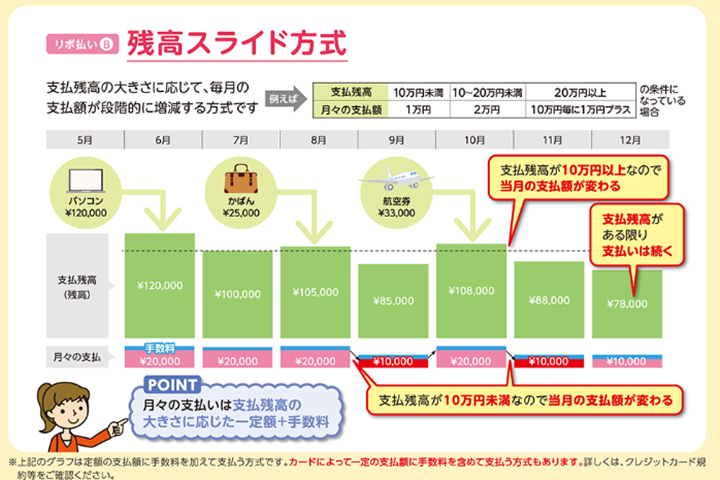

残高スライド方式

残高スライド方式を図で表すと、次のようになります。

出典:リボ払いの特徴と利用上の注意|クレジットの利用|消費者のみなさまへ|一般社団法人日本クレジット協会

実際は、クレジットカード会社ごとに、利用残高に応じた最小支払い金額を決めるのが一般的です。例えば、楽天カードの場合、以下のように毎月の支払額が定められています。

| 利用リボ残高 | 最小のリボ支払い金額 |

|---|---|

| ~20万円まで | 3,000円 |

| 20万円超~ | 4,000円 残高5万円増すごとに1,000円ずつ加算 |

出典:リボ払い 月々の負担を軽くできる便利なお支払い方法|楽天カード

残高が少なくなれば、毎月の最低支払い金額も減っていくので、支払いも楽になります。しかし、自分で支払い金額をコントロールしにくいため、返済計画を把握しにくい恐れもあるので注意しましょう。

リボ払いのメリット

ここまでの内容を踏まえて、リボ払いのメリットについて考えてみましょう。

毎月の支払額をある程度予想できる

リボ払いのメリットは、毎月の支払額をある程度予測できることです。いくら出ていくかが把握しやすいので、無理のない利用計画を立てられます。

リボ払いのデメリット

一方、リボ払いには次のデメリットもあります。

つい使いすぎてしまう

毎月の支払額をある程度予想できるのがリボ払いのメリットですが、これは同時に、「いくら使っても支払いはちょっと」という錯覚を引き起こすおそれもあります。錯覚を起こしたままだと、つい使いすぎてしまう人もいるかもしれません。

金利が高い

一括払いに比べると、リボ払いは長期にわたって返済を行っていくことになるため、支払うべき金利の総額も高くなります。

金利の支払額を抑えるという意味では、

- なるべく一括払いにする

- リボ払いを続けるとしても、こまめに繰り上げ返済をする

など、工夫が必要です。

返済が長期化してしまう

リボ払いでも、定額方式を使っていたら、毎月の支払額は利息の返済分と元本の返済分を合計したものになります。仮に、借入残高が大きいままだった場合、利息の返済に充てられる部分の比重が高いままなので、元本の返済がなかなかすすみません。

リボ払いの返済額を知ろう

キャッシングをリボ払いで利用する際に重要なのは、

- いくら借りるのか

- いつまでに、いくらずつ返済しなければならないのか

を正確に把握することです。

事前にシミュレーションをしよう

- いくら借りるのか

- いつまでに、いくらずつ返済しなければならないのか

のうち、いくら借りるのかについては、「借りたお金で何をするのか」によって異なります。

自分で賄えそうにない部分に見合う金額を借りると考えましょう。

問題になるのは、「いつまでに、いくらずつ返済しなければならないのか」です。正確に把握するためには、事前にシミュレーションをしましょう。

シミュレーターの使い方

シミュレーションをする際に便利なのが、クレジットカード会社が自社のWebページで紹介しているシミュレーターです。

必要事項を入力するだけで、

- 支払い元金の合計

- 支払い利息の合計

- 支払い金額の合計

- 返済スケジュール

が自動的に表示されるので、非常に便利です。ここでは、国際クレジットカードブランドとしても有名なJCBが提供しているシミュレーターを使って説明しましょう。

1.シミュレーターにアクセスする

以下のリンクから、シミュレーターにアクセスしてみましょう。

2.必要事項を入力する

出典:キャッシングリボ払いお支払いシミュレーション|JCBカード

JCBの場合、返済方式は毎月元金定額払いに設定されているので、それ以外の

- 利用開始年月日

- 利用予定金額

- 融資利率

- 毎月の支払元金

を入力しましょう。

仮にここでは、

- 利用開始年月日:2019年9月11日

- 利用予定金額:30万円

- 融資利率:18.00%

- 毎月の支払元金:1万円

としてシミュレーションを進めます。

出典:キャッシングリボ払いお支払いシミュレーション|JCBカード

入力したら、画面の下の「シミュレーション開始」をクリックしてください。

3.結果を確認する

結果が出力されます。先ほど紹介した条件での結果は、以下の通りです。

| 支払い元金(合計) | 300,000円 |

|---|---|

| 支払い利息(合計) | 69,654円 |

| 支払い合計金額 | 369,654円(内手数料 69,654円) |

また、各返済日ごとの支払い元金・支払い利息の金額は、以下のようになります。

| 支払い日 | 支払い元金(円) | 利息(円) | 支払い合計金額(円) | 支払い後残高(円) |

|---|---|---|---|---|

| 2019年10月10日 | 10,000 | 4,290 | 14,290 | 290,000 |

| 2019年11月10日 | 10,000 | 4,433 | 14,433 | 280,000 |

| 2019年12月10日 | 10,000 | 4,142 | 14,142 | 270,000 |

| 2020年1月10日 | 10,000 | 4,127 | 14,127 | 260,000 |

| 2020年2月10日 | 10,000 | 3,974 | 13,974 | 250,000 |

| 2020年3月10日 | 10,000 | 3,575 | 13,575 | 240,000 |

| 2020年4月10日 | 10,000 | 3,669 | 13,669 | 230,000 |

| 2020年5月10日 | 10,000 | 3,402 | 13,402 | 220,000 |

| 2020年6月10日 | 10,000 | 3,363 | 13,363 | 210,000 |

| 2020年7月10日 | 10,000 | 3,106 | 13,106 | 200,000 |

| 2020年8月10日 | 10,000 | 3,057 | 13,057 | 190,000 |

| 2020年9月10日 | 10,000 | 2,904 | 12,904 | 180,000 |

| 2020年10月10日 | 10,000 | 2,663 | 12,663 | 170,000 |

| 2020年11月10日 | 10,000 | 2,598 | 12,598 | 160,000 |

| 2020年12月10日 | 10,000 | 2,367 | 12,367 | 150,000 |

| 2022年1月10日 | 10,000 | 2,293 | 12,293 | 140,000 |

| 2022年2月10日 | 10,000 | 2,140 | 12,140 | 130,000 |

| 2022年3月10日 | 10,000 | 1,795 | 11,795 | 120,000 |

| 2022年4月10日 | 10,000 | 1,834 | 11,834 | 110,000 |

| 2022年5月10日 | 10,000 | 1,627 | 11,627 | 100,000 |

| 2022年6月10日 | 10,000 | 1,528 | 11,528 | 90,000 |

| 2022年7月10日 | 10,000 | 1,331 | 11,331 | 80,000 |

| 2022年8月10日 | 10,000 | 1,223 | 11,223 | 70,000 |

| 2022年9月10日 | 10,000 | 1,070 | 11,070 | 60,000 |

| 2022年10月10日 | 10,000 | 887 | 10,887 | 50,000 |

| 2022年11月10日 | 10,000 | 764 | 10,764 | 40,000 |

| 2022年12月10日 | 10,000 | 591 | 10,591 | 30,000 |

| 2022年1月10日 | 10,000 | 458 | 10,458 | 20,000 |

| 2022年2月10日 | 10,000 | 305 | 10,305 | 10,000 |

| 2022年3月10日 | 10,000 | 138 | 10,138 | 0 |

万が一返済できない場合は?

クレジットカードでキャッシングをし、リボ払いで返済しようとしたものの、

- 予想外の出費が生じた

- 病気、ケガ、リストラ等で働けなくなった

など、当初の計画通りに返済ができなくなった場合、どうすればいいのでしょうか?

ここでは、現実的な対処法として、

- クレジットカード会社に連絡する

- 預貯金などがあれば一括返済する

- 毎月の返済額を減らす

- 専門家に相談する

- 債務整理を検討する

の5つを紹介します。

1.クレジットカード会社に連絡する

最初にやるべきことは、クレジットカード会社への連絡です。クレジットカードの裏面にコールセンター等の電話番号が書いてありますので、その番号にかけましょう。

- キャッシングをし、リボ払いで返済していること

- 当初の予定通りの返済が難しいので、相談したいこと

を伝えれば、適切な部署に電話を取り次いでくれるはずです。その際、必ず返済が遅れることをお詫びしましょう。

本来、キャッシングも含めてお金は借りたら期日通りに返すべきものです。だからこそ、一言でもお詫びの言葉があったほうが、クレジットカード会社(の担当者)の心証もずっとよくなります。

2.預貯金などがあれば一括返済する

リボ払いに限らず、お金を借りた場合、返済が長期に渡ればわたるほど、全体として支払うべき利息の金額は大きくなります。もし、他の目的のために貯めていた預貯金などがあれば、一括返済に充てましょう。全額支払えない場合でも、一部を繰り上げ返済すれば、利息の大幅な圧縮につながるはずです。

また、周囲との関係によっては、一度お金を借りてクレジットカード会社に返済するのも選択肢の1つです。ただし、この方法を使う場合は、貸してくれた人にお金を返すのを忘れないようにしましょう。

他社からの借り入れはNG

クレジットカードでキャッシングをし、リボ払いで返済できない人がやってしまいがちな間違いが、「他のクレジットカード会社や消費者金融から借り入れをし、返済に充てること」です。

確かに、一時的にまとまった金額が手に入り、リボ払いの返済に充てられるので、問題は解決するように思えます。しかし、借り入れをした他のクレジットカード会社や消費者金融に対して支払いをしなくてはいけないので、実は何も解決していないのです。

また、クレジットカードでのキャッシングや消費者金融のカードローンについては、総量規制という決まりが設けられています。

そのため、実際は追加の借り入れができないことも十分に考えられます。他社からの借り入れで解決を図るのは、やはり適切ではありません。

3.毎月の返済額を減らす

一方、預貯金や貸してくれる人のあてが付かない場合は、毎月の返済額を減らすよう、クレジットカード会社と交渉しましょう。クレジットカード会社にとっては、たとえ、当初の返済期日から遅れたとしても、返済してくれるほうがプラスになるためです。

4.専門家に相談する

毎月の返済額を減らしても支払いが厳しくなる場合は、債務整理も含めて対応を検討する必要があります。一度、弁護士・税理士などの専門家やクレジットカード、キャッシングの問題に詳しい団体に相談してみましょう。クレジットカード、キャッシングの問題に詳しい相談窓口を一覧にまとめました。

相談窓口一覧

5.債務整理を検討する

専門家に相談した結果、債務整理を解決策として提示される場合もあります。そこで、

- 債務整理は一体何をするのか

- 債務整理をした後どうなるのか

について知っておきましょう。

債務整理の種類

債務整理とは、簡単に言うと、毎月の借金の返済額が高額になりすぎて、生活が成り立たなくなった場合に、

- 債権者(例:クレジットカード会社、消費者金融)と債務者とで交渉する

- 裁判所の審判を受ける

などの方法で、借金の支払いを減らしたり、免除してもらったりすることです。

債務整理をより細かく分けると、

- 任意整理

- 個人再生

- 自己破産

の3つがあります。

それぞれについて詳しく説明しましょう。

1.任意整理

実際は、債権者=クレジットカード会社や消費者金融との交渉は、司法書士・弁護士などの専門家が債務者に代わって行うケースがほとんどです。その際、司法書士や弁護士は、引き直し計算を行います。

つまり、利息制限法の上限利息(年率18.0%以下)を超えた過剰な利息を払っていないかを確認し、仮に払い過ぎていた場合は、その部分を元金へ充当し、借金を減額するのです。交渉の結果、債権者が金利の免除に合意した場合は、毎月の返済額と完済までの期間を決めて、和解契約を締結します。

2.個人再生

減額された債権を3年から5年をかけて支払っていきます。

ただし、

- 住宅ローンを除く総負債額(借金の額)が5000万円未満である

- 長期・将来的にわたって定期的な安定収入の確保が見込める

の2つの条件を満たさないと、個人再生は使えないので注意しましょう。

3.自己破産

自己破産とは、破産申立書と呼ばれる書類を裁判所に提出し、債務=借金を免責してもらう手続きを指します。

そして、破産申立書を提出したとしても、次のいずれかに当てはまると判断された場合、免責不許可事由に該当するため、自己破産もできません。

【免責不許可事由の例】

- 裁判官に虚偽=嘘の報告をした

- 債権者を貶めたり、被害を与えたりする目的がある

- 他に財産や換価=お金に替えることができるものを持っていた

- ギャンブルや浪費が原因で借金をした 等

3つの方法の比較

ここまで紹介した3つの方法について、比較表を作りました。

| 任意整理 | 個人再生 | 自己破産 | |

|---|---|---|---|

| 借金がなくなる | 一部 | 一部 | 全部 |

| 督促が止まる | 可能 | 可能 | 可能 |

| 高額な財産(家・車)を残せる | 可能 | 可能 | 不可 |

| ブラックリストへの掲載 | あり | あり | あり |

| 家族に秘密で進めるのは…… | できる | できない | できない |

| 会社に秘密で進めるのは…… | できる | できる | 業種によっては不可 |

| 保証人への影響は | 状況次第であり | 状況次第であり | あり |

債務整理をする際の注意点

債務整理をするにあたっては、いくつか注意すべき点があります。

債務整理が理由で解雇されることはない

会社勤めをしている人の中には、「債務整理をすると、会社をクビになる=解雇されるのでは?」と不安に思うかもしれません。しかし、債務整理=破産という個人の問題を理由に懲戒免職・解雇にするのは、法律違反です。

労働契約法

第十六条 解雇は、客観的に合理的な理由を欠き、社会通念上相当であると認められない場合は、その権利を濫用したものとして、無効とする。

制限を受ける職業はある

債務整理が理由で解雇されることはありませんが、職業によっては、自己破産をした場合に、復権を受けるまで登録が抹消される資格があります。主なものを一覧にまとめました。

| 大分類 | 資格 | 法令 |

|---|---|---|

| 士業 | 弁護士 | 弁護士法第7条5、第17条 |

| 弁理士 | 弁理士法第8条10、第24条3 | |

| 司法書士 | 司法書士法第5条3 | |

| 土地家屋調査士 | 土地家屋調査士法第5条3 | |

| 不動産鑑定士 | 不動産の鑑定評価に関する法律第16条3 | |

| 公認会計士 | 公認会計士法第4条4 | |

| 税理士 | 税理士法第4条3 | |

| 行政書士 | 行政書士法第2条の2の3項 | |

| 通関士 | 通関業法第6条2 | |

| 宅地建物取引士 | 宅地建物取引業法第18条3 | |

| 一定の業種 | 割賦購入あっせん業者の役員 | 割賦販売法第33条の2の6項 |

| 貸金業者の登録者 | 貸金業の規制等に関する法律第6条2 | |

| 質屋を営む者 | 質屋営業法第3条 | |

| 旅行業務取扱の登録者や管理者 | 旅行業法第6条の5、第11条 | |

| 生命保険募集人 | 保険業法第279条、第307条 | |

| 警備業者の責任者や警備員 | 警備業法第3条、第14条、第22条 | |

| 建築業を営む者 | 建築業法第8条 | |

| 下水道処理施設維持管理業者 | 下水道処理施設維持管理業者登録規程第6条 | |

| 風俗業管理者 | 風俗営業等の規制及び業務の適正化等に関する法律第24条 | |

| 廃棄物処理業者(一般・産業・特別管理産業) | 廃棄物の処理及び清掃に関する法律 | |

| 調教師や騎手 | 競馬法執行規則第22条第25条 |

なお、これらの資格・業種に関連する職業についている人が自己破産をした場合でも、復権を得れば資格を登録しなおすことはできます。

実際に自己破産をする際は、次の流れで手続きを進めます。

- 弁護士等の専門家に、自己破産の手続きを依頼する

- 弁護士等の専門家は、依頼を受けて裁判所に自己破産の申し立てを行う

- 裁判所で破産審尋が行われる。

- 破産手続の開始が決定すると、免責審尋が行われる。

- 免責審尋を経て、免責許可が確定し、復権する。

自己破産の手続きを開始してから、免責許可が確定するまでの期間は、3か月から6か月程度が一般的です。3か月から6か月の間は、先ほど触れた資格・業種に関連する業務ができないと考えましょう。

家族への説明が重要

むしろ、自己破産も含めた債務整理をする際に気を付けたいのは、家族への説明をどう行うかでしょう。特に、自己破産の場合は、家や車も含めて、高額な家財道具は手放さなくてはいけません。

家族の生活ががらっと変わってしまうので、説明は欠かさずに行いましょう。その際、伝え方ひとつで、「前向きに一緒に頑張っていける」のか「離れてしまうのか」も左右されます。

まとめ

キャッシング利用でも、ショッピング利用でも、大事なのは「使った分を返していけるか」です。それができるなら、リボ払いでも、一括払いでも、自分のライフスタイルにあった支払い方法を選ぶことができます。

しかし、リボ払いは「毎月一定額を支払う場合が多い」という性質上、「いくら使ったか」という感覚がマヒしてしまいがちです。大切なのはやはり、「自分に合った方法で、無理なく返済をしていけるか」です。事前に下調べをちゃんとするとともに、「これは本当に自分にとって必要なものか?」を考える癖をつけましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT