クレジットカードでのキャッシングの基礎知識

クレジットカードでのキャッシングとは、一体どんなものでしょうか。基本的な知識を解説します。

クレジットカードでのキャッシングとは?

ポイント1.ショッピング枠とキャッシング枠

どんなクレジットカードであっても、利用限度枠が設けられています。クレジットカード会員本人の利用状況・返済状況により、利用限度枠が上下する仕組みです。

さらに、この利用限度枠を「何に使えるか」によって分類した場合、次の2つに分けられます。

| ショッピング枠 | 加盟店での買い物・食事等、商品・サービスの購入のために使う。 |

|---|---|

| キャッシング枠 | クレジットカード会社からの現金の借入のために使う。 |

なお、キャッシング枠の設定のされ方には、次の2パターンがあります。

- ショッピング枠の一部が、キャッシング枠として設定されている。(この場合、ショッピング枠=利用限度枠の総額になる)

- ショッピング枠とキャッシング枠が別個に設定されている。(この場合、ショッピング枠+キャッシング枠=利用限度枠の総額になる)

例)

- ショッピング枠が100万円まで利用可能

- 100万円のうち、キャッシング枠は20万円で設定

- 仮に、キャッシングで20万円利用すると、ショッピング枠の残高は80万円となる

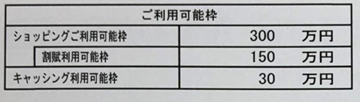

自分が使っているクレジットカードが、どちらのパターンに当てはまるのかは、利用明細を見ると確認できます。こちらは、2のパターンで設定されているクレジットカードの利用明細の一部です。

ポイント2.金利手数料

また、クレジットカードでキャッシングを利用した場合、金利手数料がかかります。金利手数料は、

- クレジットカードの種類

- キャッシングの利用額

によって決められるのが一般的です。

例えば、三井住友カードの場合、金利手数料を含めた利用条件は、次のように定められています。

| カード種類 | ご利用枠 | 利率(実質年率) | ご返済方法 | 返済期間・回数 |

|---|---|---|---|---|

| 一般カード | 100万円~300万円 | 15.00% | 元利定額返済またはボーナス月元金増額返済併用 | 最長18年11ヵ月・227回 ご利用枠300万円、実質年率15.0%、毎月ご返済額4万円、300万円をご利用の場合 |

| 5万円~90万円 | 18.00% |

元利定額返済とは

元利定額返済とは、元金の返済分と利息の返済分を合計した毎月の返済額を、一定の金額=低額に固定する返済方式のことです。毎月の返済額が一定になるため、返済計画の管理はしやすくなります。

しかし、返済が始まったころは、利息の返済に充てられる部分の比重が大きいため、元金がなかなか減らないというデメリットもあります。

ボーナス月元金増額返済

ボーナス月元金増額返済とは、クレジットカード会社が定めるボーナス月(三井住友カードの場合は、1月・8月)に、元金を増額して返済する方法を指します。元金の一部を繰上げ返済することになるため、利息の返済額が減らせるのが大きなメリットです。

カードローンとの違いは?

カードローンとは?

カードローンとは、消費者金融会社もしくはクレジットカード会社が提供している、消費者向けのローンを指します。

違い1.利用方法

クレジットカードのキャッシングは、あくまでクレジットカード本体を使ってお金を借りますが、カードローンの場合は、カードローンの提供会社に対して申し込みをし、審査が通ると交付される専用のカードを使って借入を行います。

違い2.金利

また、クレジットカードのキャッシングとカードローンとでは、金利もだいぶ異なります。基本的に、カードローンの方が金利が安いと考えていいでしょう。

国際ブランドの1つでもあるカード会社・JCBでは、クレジットカードのキャッシングとカードローン「FAITH」の両方を提供しています。両方の金利を比較してみましょう。

| カードローン「FAITH」 | クレジットカード | |

|---|---|---|

| キャッシング1回払い | 5.00% | 15.00~18.00% |

| キャッシングリボ払い | 4.40~12.50% | 15.00~18.00% |

出典:カードローンとキャッシングの違いはなんですか?|ローンカードならJCB

もっとわかりやすくするために、次の条件で借り入れをした場合の利息も比較してみましょう。

- キャッシング1回払いは借入金額5万円、借入期間31日、クレジットカードは融資利率18.00%、FAITHは5.00%で比較。

- キャッシングリボ払いは借入金額5万円、毎月元金定額払い(返済回数5回・返済額10,000円)、借入期間167日間、クレジットカードは融資利率18.00%、FAITHは10.50%で比較。

出典:カードローンとキャッシングの違いはなんですか?|ローンカードならJCB

| カードローン「FAITH」 | クレジットカード | |

|---|---|---|

| キャッシング1回払い | 212円(5.00%) | 764円(18.00%) |

| キャッシングリボ払い | 1,234円(10.50%) | 2,118円(18.00%) |

違い3.限度額

クレジットカードのキャッシング枠は、あくまでショッピング枠の一部として設定されます。そのため、一度に多額の借入をするのには向いていません。

一方、カードローンの場合は、クレジットカードのキャッシング枠より高い金額が限度額として設定されることも往々にしてあります。先ほど紹介したJCBの「FAITH」の場合、借入限度額は50万~500万円に設定されているのです。

ショッピング枠の現金化との違いは?

ショッピング枠の現金化とは?

購入した商品は、専門の業者=現金化業者が買い取り、その対価として現金を受け取る仕組みです。

なぜ、ショッピング枠の現金化がダメなのか

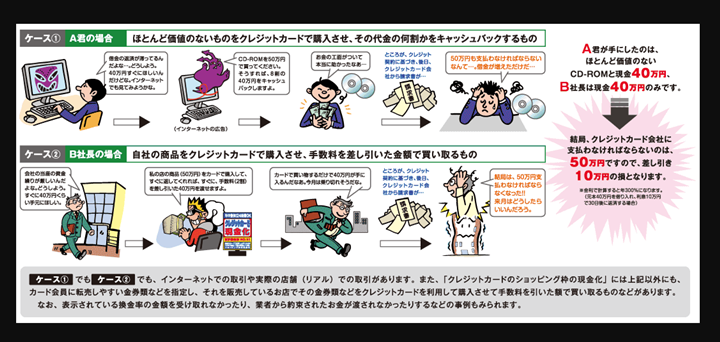

こちらの図を見てみましょう。

出典:クレジットカードのショッピング枠の「現金化」の誘いに注意 | 協会から消費者のみなさまに向けた注意喚起 | 消費者のみなさまへ | 一般社団法人日本クレジット協会

図の中にもあるように、ショッピング枠の現金化の実態は、「法定利息(上限年利20%)を超える利率での借り入れ」に近いのです。

また、実態が法外な利息での借り入れに近くなることに加え、次の弊害も生じます。

- 規約違反によるクレジットカードの強制解約

- 現金化業者によるカード番号、個人情報の悪用

- クレジットカード会員本人の書類送検・逮捕

モバイルSuica垢バンって何したらなるんやwと思ったら、クレカ現金化か

— ど(∩❛ڡ❛∩)ら (@d0ra1998) September 4, 2019

おかしいと思ったらすぐ通報すること

ショッピング枠の現金化をすることで、現金化業者には法外な利息が手に入ります。その利息が、暴力団などの反社会勢力の資金源になっている可能性もあるのです。

もちろん、警察もこの状況を看過しているわけではありません。2011年には、警視庁が現金化業者を、出資法違反で摘発しました。

今後も、厳しい取り締まりは続いていくでしょう。

クレジットカードでキャッシングをするには?

ところで、クレジットカードでキャッシングをするには、具体的に何をすればいいのでしょうか?

ここでは、

- 銀行、コンビニエンスストア、スーパー等のATMから利用する

- ネットキャッシングを利用する

の2つの方法について解説します。

1.ATMから利用する

銀行、コンビニエンスストア、スーパー等のATMから操作を行い、キャッシングをすることができます。なお、借入だけでなく、返済も可能です。

ここでは、三井住友カードの場合を例にして、一連の流れを確認しましょう。

出典:CD・ATMの操作方法のご案内|クレジットカードの三井住友カード

提携金融機関のATMから利用する

三井住友銀行をはじめ、全国の提携金融機関のATMを使う場合の流れは、以下の通りです。

- ATMの画面から、「お引き出し」ボタンを選択する

- クレジットカードを入れる

- 暗証番号を押す

- 「キャッシング(リボ)」を選ぶ(*一括返済の場合は「キャッシング(一括)」を選ぶ)

- 「借り入れ金額」を1万円単位でしていする。

- カード、利用明細、現金を受け取る

ゆうちょ銀行ATMから利用する

郵便局やコンビニエンスストア、スーパー等においてあるゆうちょ銀行ATMからも、借り入れができます。

- 「カードローン・クレジットカード・簡易保険・生命保険」を選択する

- 「クレジットカード」ボタンを押す

- 「ご出金」ボタンを押す

- 「クレジット出金」の表示が現れる

- クレジットカードを入れる

- 内容を確かめてから、「確認」ボタンを押す

- 暗証番号を押す

- 借り入れ金額を1万円単位で指定し、問題がなければ「確認」を押す

- 返済方法の一覧が出るので、選択する(例:リボ払いの場合は「リボルビング」)

- 最後に内容が表示されるので、問題がなければ「確認」を押す

- カード・利用明細・現金を受け取る

提携金融機関のATMから利用する

一方、返済する場合の流れは、以下の通りです。

- 「お預け入れ」ボタンを押す

- クレジットカードを入れる

- 暗証番号を押す

- 利用するサービスを選ぶ

- 返済金額を指定する

- 返済金額を入金し、利用明細・カード・おつりを受け取る

ネットキャッシングを利用する

一方、クレジットカードの会員用サイトにログインし、所定の操作を行うことで、指定された口座にお金を振り込んでもらう方法(ネットキャッシング)もあります。クレジットカード会社や金融機関によっては、申し込みが完了次第すぐにお金を受け取れるので、非常に便利です。

例えば、エポスカードの場合、次の曜日・時間帯であれば、申し込みが完了次第、すぐに借入額が振り込まれる仕組みです。

| 月曜日 | 8:00~23:15 |

|---|---|

| 火~土曜日 | 0:30~23:15 |

| 日曜日 | 4:00~18:30 |

クレジットカードでのキャッシングに関する注意点

ここまでの内容を踏まえて、クレジットカードのキャッシングに関する注意点を解説します。

- 使わないなら0円にしておく

- 海外旅行に行く際はキャッシング枠を使えるようにしておく

- 返済計画を立てて利用する

- 返済ができないときはすぐに連絡をする

の4つについて、さらに掘り下げましょう。

1.使わないなら0円にしておく

クレジットカードのキャッシング枠を使わない場合は、クレジットカード会社に連絡し、0円にしてもらうようにしましょう。特に、住宅・車など高額のローンを組んだ買い物をする予定がある場合は、注意してください。ローンの審査においては、クレジットカードのキャッシング枠も、借金の残高として扱われるためです。

金融機関がローンの審査において、「この人が途切れることなく返済していけるか」を最も重視しています。借金の残高があるのは、返済できなくなるリスクを高める要因としても判断されうるのです。

2.海外旅行に行く際はキャッシング枠を使えるようにしておく

実は、できればキャッシング枠があったほうがいい場面も存在します。海外旅行に行く場合です。

外国は日本に比べればキャッシュレスが進んでいる場合が多いですが、それでも、まったく現金を使わなくていい国はごくわずかです。出国前に両替していくか、出国後に現地で両替してもらうかを考える人も多いでしょう。

しかし、

- 日本円を持っていっても両替してもらえるとは限らない

- 日本円の両替はできるが、レートが悪い

場合は、現地通貨でキャッシングをし、帰国次第返済する方が、手数料を含めても、安上がりになることも多いのです。

日本のクレカを台湾でキャッシング、27万円ほどおろして利息536円。これプラスATM手数料で100TWD/回って感じ。(クリプトにこういうことを1番期待したいんだが)

これからは海外現地での両替も古い手段になりそうだな。 pic.twitter.com/BPdXGIZGUq

— DEG(デグ) (@DEG_2020) September 5, 2019

3.返済計画を立てて利用する

キャッシングをする場合は、

- いくら必要なのか

- いつまでに返さないといけないのか

をあらかじめ決めてから借り入れを行いましょう。

事前のシミュレーションは必須です。

クレジットカード会社では、キャッシングをする際の返済シミュレーションが行えるWebページを設けている場合も多いです。このようなWebページを使えば、自分でシミュレーションができるので、ぜひ試してみましょう。

4.返済ができないときはすぐに連絡をする

クレジットカードでショッピングをする場合でも、キャッシングをする場合でも、最も大事なのは、「無理のない範囲で利用すること」です。

しかし、

- 会社が倒産したり、リストラにあった

- 急な病気、ケガで働けなくなった

- その他、予想外のアクシデントが生じた

などの理由で、当初の返済計画通りに返済できなくなることもあり得ます。その場合は、まずはクレジットカード会社に連絡し、対応を仰ぎましょう。毎月の返済額を減らし、その分返済期間を長くするなど、状況にあった方法を提案してくれるはずです。それでも厳しい場合は、借金問題に詳しい司法書士・弁護士等の専門家に相談しましょう。

まとめ

クレジットカードのキャッシングは、上手に使えば非常に便利です。特に、海外旅行に行く場合、街中のATMでキャッシングをすれば、両替所による手間も省けます。

しかし、「本当はいくら必要なのか」「毎月いくら返済しなくてはいけないのか」を把握せずにやみくもに使うのは絶対にやめましょう。無理な返済計画を立ててしまうと、行き詰まる確率も高くなります。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT