LINE Payとは?

出典:LINE Pay

最初に、LINE Payとは何かについて、説明しましょう。

バーコード決済の1つ

無料コミュニケーションアプリ・LINEはサービス開始当初はメッセージのやり取りをするだけのアプリでしたが、徐々に機能を拡張していきました。現在は今回紹介するLINE Payや格安で保険サービスを提供するLINEほけんなど、コミュニケーションアプリの枠内にとどまらず、様々な事業を展開しています。

LINE PayはLINEのアプリ内で簡単な設定を行うだけで、加盟店での支払いに使えるので、他のアプリをインストールする必要もありません。「バーコード決済を使ってみたいけど、スマホの動作が遅くなるのは……」という人でも、心理的なハードルは低いでしょう。

基本的なLINE Payの使い方

実際に、LINE Payを使うには、どうすればいいのでしょうか?基本的な流れを解説しましょう。

1.新規登録をする

LINE Payを始めるためには、LINEを立ち上げ、「ウォレット」をタップしましょう。正常に処理されると、以下のような画像に切り替わるので、「LINE Payをはじめる」を選択してください。その後、規約に同意すれば新規登録は完了です。

出典:LINE Pay

2.チャージをする

新規登録が完了したら、チャージをしてみましょう。2019年10月現在、LINE Payには以下の方法でチャージができます。

- 銀行口座からの振り替え

- LINE Payカードを併用したチャージ

- コンビニでのチャージ

それぞれの方法について、後ほど詳しく説明しましょう。

3.加盟店での支払いに使う

チャージが完了したら、加盟店での支払いに使いましょう。支払いに使えるお店は、こちらのリンクから探せます。

LINE Payのチャージに関する3つの疑問

ここで、LINE Payのチャージに関する

- チャージに対応した銀行口座は?

- LINE Payカードとは?

- コンビニでチャージするには?

の3つの疑問について答えましょう。

1.チャージに対応した銀行口座は?

2019年10月現在、LINE Payへのチャージに対応している銀行は、以下の通りです。

| あ行 | 愛知銀行 |

|---|---|

| 青森銀行 | |

| 秋田銀行 | |

| 足利銀行 | |

| 阿波銀行 | |

| イオン銀行 | |

| 伊予銀行 | |

| 岩手銀行 | |

| SBJ銀行 | |

| 愛媛銀行 | |

| 大垣共立銀行 | |

| か行 | 香川銀行 |

| 北日本銀行 | |

| 紀陽銀行 | |

| 京都銀行 | |

| きらやか銀行 | |

| 熊本銀行 | |

| 群馬銀行 | |

| 京葉銀行 | |

| 高知銀行 | |

| さ行 | 埼玉りそな銀行 |

| 山陰合同銀行 | |

| 滋賀銀行 | |

| 四国銀行 | |

| 静岡銀行 | |

| 七十七銀行 | |

| 親和銀行 | |

| 荘内銀行 | |

| じぶん銀行 | |

| PayPay銀行 | |

| 十六銀行 | |

| 常陽銀行 | |

| 仙台銀行 | |

| た行 | 大光銀行 |

| 第三銀行 | |

| 第四銀行 | |

| 大東銀行 | |

| 筑邦銀行 | |

| 千葉銀行 | |

| 千葉興行銀行 | |

| 中京銀行 | |

| 筑波銀行 | |

| 東北銀行 | |

| 東和銀行 | |

| 栃木銀行 | |

| 徳島銀行 | |

| 鳥取銀行 | |

| トマト銀行 | |

| な行 | 長野銀行 |

| 西日本シティ銀行 | |

| は行 | 八十二銀行 |

| 肥後銀行 | |

| 百五銀行 | |

| 百十四銀行 | |

| 広島銀行 | |

| 福井銀行 | |

| 福岡銀行 | |

| 福島銀行 | |

| 北都銀行 | |

| 北越銀行 | |

| 北海道銀行 | |

| ま行 | 三重銀行 |

| みずほ銀行 | |

| みちのく銀行 | |

| 三井住友銀行 | |

| 武蔵野銀行 | |

| もみじ銀行 | |

| や行 | 山形銀行 |

| 山口銀行 | |

| 山梨中央銀行 | |

| ゆうちょ銀行 | |

| 横浜銀行 | |

| ら行 | 楽天銀行 |

| りそな銀行 |

2.LINE Payカードとは?

LINE Payカードとは、LINE Payに対応したプリペイドカードです。国際ブランドとして、JCBが付帯しています。このLINE Payカードの情報をLINE Payと連動させることで、アプリ経由の支払いも、プリペイドカードでの支払いもできるようになる仕組みです。

3.コンビニでチャージするには?

2019年10月現在、LINE Payへのチャージができるコンビニは、

- セブン-イレブン

- ファミリーマート

- ローソン

の3つです。それぞれのチェーン店について、詳しい流れを説明しましょう。

1.セブン-イレブン

セブン-イレブンの場合、店内に設置されているセブン銀行ATMからチャージができます。

- アプリを使う

- LINE Payカードを使う

の2つの場合に分けて説明しましょう。

アプリを使う場合

大まかな流れは以下の通りです。

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

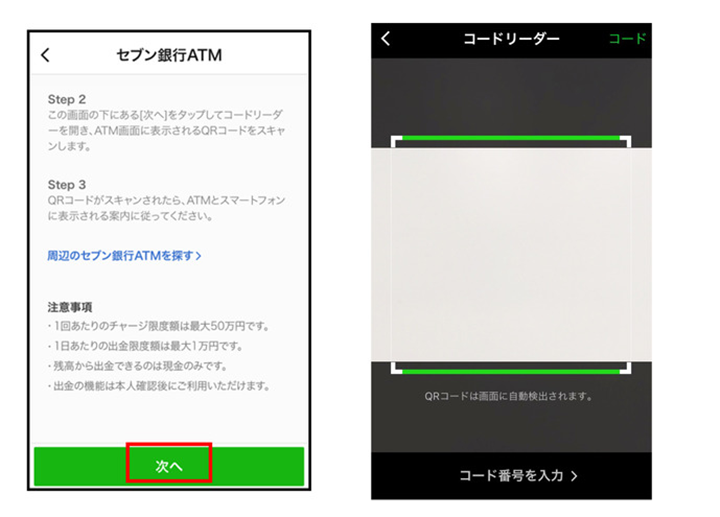

- セブン銀行ATMの画面にて、「スマートフォンでの取引」を選択。

- QRコードが表示されたら、「ウォレット」>「+」ボタンをタップし、「セブン銀行ATM」を選択する

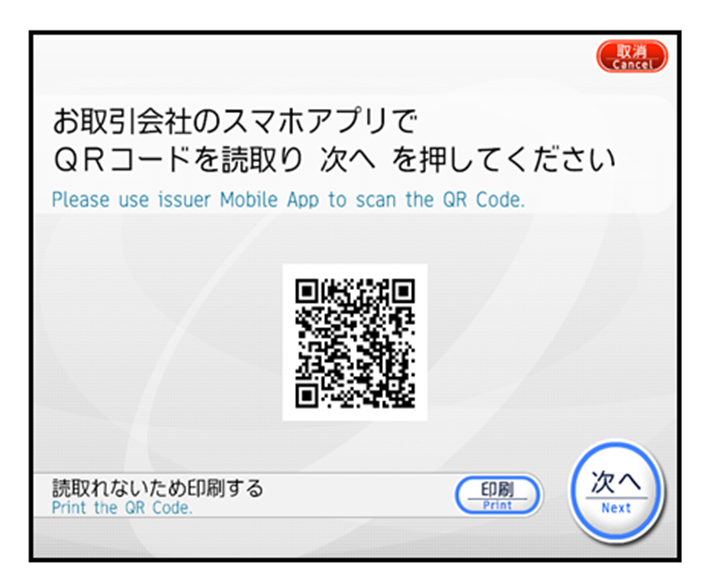

- 画面にチャージ方法の案内が表示されるので、最後まで確認したら「次」をタップし、コードリーダーを表示させる

- ATM画面にQRコードが表示されるので、スマートフォンで読み取る

- スマートフォンの画面に4桁の番号が表示されるので、ATMに番号を入力し、「確認」をタップしたのちに、現金を投入し、チャージを完了させる

LINE Payカードを使う場合

大まかな流れは以下の通りです。

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

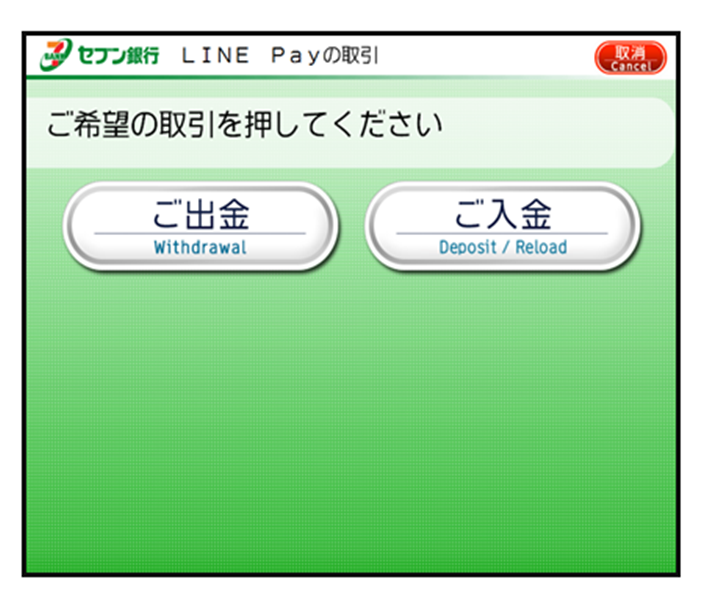

- セブン銀行ATMにLINE Pay カードを入れ、取引を開始する

- 「ご入金(チャージ)」をタップし、画面に沿って取引を続行しチャージ完了させる

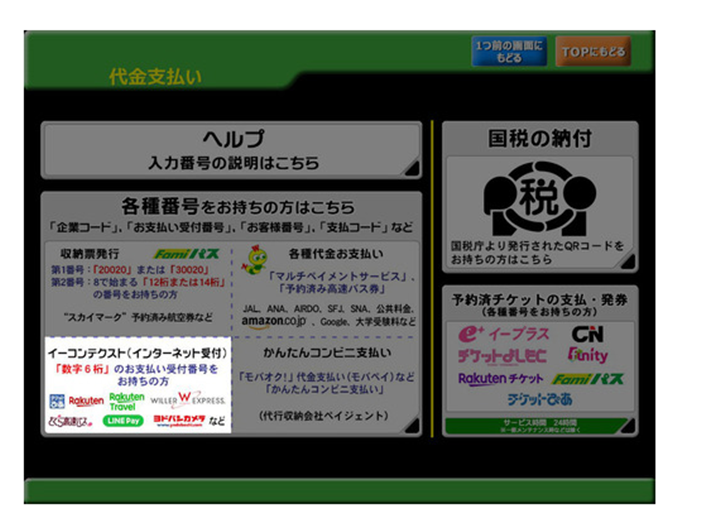

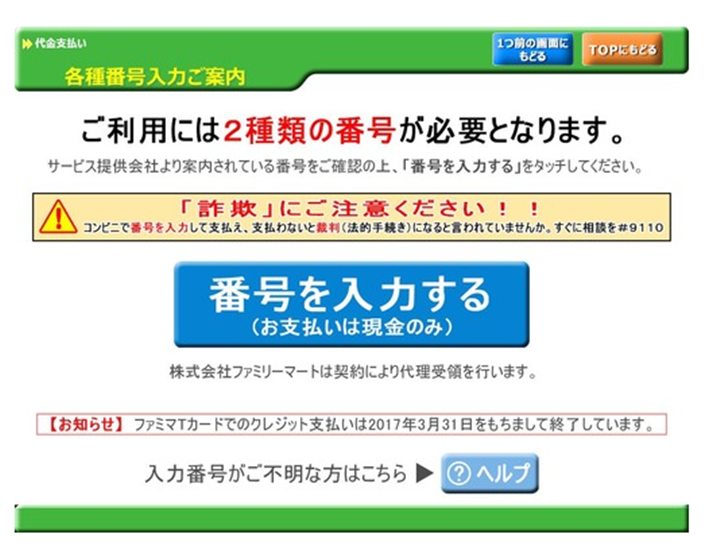

2.ファミリーマート

店内に設置されているマルチメディア端末「Famiポート」からチャージを行います。大まかな流れは以下の通りです。

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

- Famiポートのトップ画面から、「代金支払い、コンビニでお支払い」を選択する

- 「各種番号をお持ちの方」で「イーコンテクスト(インターネット受付)」を選択する

- 「番号を入力する」を選択する

- LINEで送られてきた、「LINEウォレット」通知に記載されている6桁の「受付番号」を入力して「OK」を押す

- 続いて、11桁の「予約番号(申込番号)」を入力して、「OK」を押す

- 内容を確認して間違いがなければ、「OK」を押す

- 印刷されたレシートをレジに持って行き、現金で支払いをする

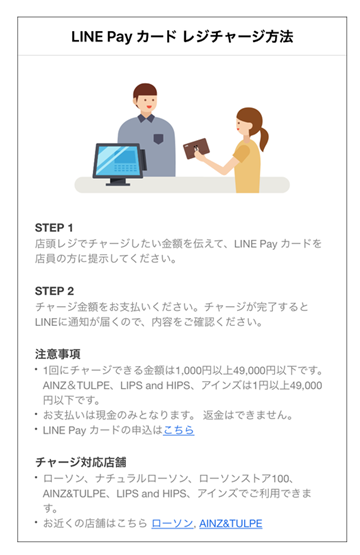

3.ローソンの場合

大まかな流れは以下の通りです。

出典:コンビニのチャージ方法 : LINE Pay 公式ブログ

- 「ウォレット」>「+」ボタン>「LINE Payカード レジチャージ」を選択する

- 案内に沿って、LINE Payカードを提示し、支払いを済ませる

LINE Payのメリット

ここで、LINE Payのメリットについて考えてみましょう。

- 専用アプリがいらない

- 操作が簡単

- 中高生でも使える

の3点について説明します。

1.専用アプリがいらない

他のバーコード決済の場合、専用のアプリをインストールしないといけないことも多々あります。人によっては、

と思うかもしれません。

しかし、LINE Payであれは、改めて専用アプリをインストールする必要はありません。そのため、

- 専用アプリをインストールする手間が省ける

- スマホの動作が遅くなるのを防げる

というメリットも生じます。

2.操作が簡単

LINE Payに限らず、バーコード決済の長所として、操作が簡単なことがあげられます。店頭で決済をする際は、LINE Payを立ち上げ、表示されるバーコードを読み取ってもらえばいいだけです。特に何か難しいことをする必要もありません。

3.中高生でも使える

他のバーコード決済の中には、利用にあたってクレジットカードの登録を必須にしているものもあります。当然、一部の例外を除いてクレジットカードが持てない中高生の場合は、このようなバーコード決済は使えません。

しかし、LINE Payであれば、

- 銀行口座と紐づける

- コンビニのレジで依頼する

ことで、現金でのチャージができるます。

LINE Payのデメリット

一方、LINE Payにはデメリットがあるのも事実です。

- クレジットカードの扱いには注意が必要

- スマートフォンが使えないとNG

の2点について、詳しく説明しましょう。

1.クレジットカードの扱いには注意が必要

LINE Payには、自分が持っているクレジットカードの情報を登録し、LINEが提供する各種サービスの支払いに使うことができます。しかし、これはLINE Payでの支払いとまったく違うので注意しましょう。

「登録」であって「チャージ」でない

LINE Payの場合、登録とチャージは以下の違いがあります。

| 登録 |

クレジットカード番号、有効期限等のクレジットカード情報を登録し、LINE関連のサービスの支払いに使う。LINE関連のサービス以外では、クレジットカードの加盟店、LINE Pay加盟店で、登録したクレジットカードのLINE Pay経由の支払いはできない。

|

|---|---|

| チャージ | クレジットカードを使ってLINE Payに入金し、LINE Pay加盟店での支払いに使う。 |

つまり、登録だけでは、LINE Payの残高は増えないし、クレジットカードでの残高の補充をした=チャージをしたことにもならないのです。もちろん、2019年10月現在のところは、LINE Payの加盟店での支払いにも使えません。

チャージできるカードはごく一部

そして、2019年10月現在では、LINE Payへのチャージに対応しているクレジットカードは、Visa LINE Payカードのみとなっています。

スマートフォンが使えないとNG

言うまでもありませんが、LINE Payを含むバーコード決済の弱点として、スマートフォンが使えないと支払いができないことがあげられます。

- ポータブル充電器を持ち歩く

- スマートフォンは定期的に点検に出す

- 万が一に備え、最低限は現金とクレジットカードを持ち歩く

など、自分でできる備えはしておきましょう。

LINE Payに適したクレジットカードの3つの条件

ここまでの内容を踏まえ、LINE Payに紐づけて使うと便利なクレジットカードの条件について考えてみました。

- LINE Payのチャージに対応している

- ポイント還元率が高い

- Kyashと組み合わせられる

の3つについて、考えてみましょう。

1.LINE Payのチャージに対応している

LINE Payでは、定期的に「所定の店舗でのLINE Payでの支払いで、ポイントを付与する」などのキャンペーンを行っています。このようなキャンペーンに参加する場合、LINE Payでの支払いは「LINE Pay残高を用いた支払い」を意味することがほとんどです。そのため、

- キャンペーンに参加したい

- クレジットカードのポイントも欲しい

なら、LINE Payのチャージに対応したクレジットカードを選ぶのが重要になります。

2.ポイント還元率が高い

確かに、LINE Payへのチャージに対応したクレジットカードは、2019年10月現在のところ、1種類しかありません。

そうなると、

- 他のバーコード決済サービスとの併用

- LINEが提供する各種サービスでの利用

- 買い物、公共料金の支払い時の利用

も考え、できるだけポイント還元率が高いものを選ぶといいでしょう。

3.Kyashと組み合わせられる

さらに「お得になること」を追求したいなら、Kyashを併用するのも選択肢の1つです。

Kyashとは?

出典:Kyash (キャッシュ) – いつものカードがもっと便利に

Kyashとは、国際ブランドとしてVisaが付帯したプリペイドカードの1つです。自分が普段使っているクレジットカード・デビットカードを紐づけることで、Visa加盟店での支払いに使えます。

さらに、支払いを行うと利用額の1%相当分のポイントが受け取れ、次回以降の支払いに使える仕組みです。例えば、220円(税込)で1ポイント付与されるクレジットカードをKyashに紐づけ、1,100円(税込)分の買い物をしたとしましょう。得られるポイントおよび割引額は以下の通りです。

| クレジットカードの支払いによるポイント | 1000円÷200円=5ポイント |

|---|---|

| Kyashの利用によるポイント | 1000円×1%=10ポイント |

いずれのポイントも1ポイント=1円として換算すると、1000円の買い物で15円の割引が受けられることになります。還元率にすると1.5%です。

LINE Payユーザーにおすすめのクレジットカード5選

ここまでの内容を踏まえて、LINE Payユーザーにお勧めのクレジットカードを5種類選びました。

詳しく解説しましょう。

Visa LINE Payカード

おすすめする理由

既にふれた通り、LINE Payの残高をクレジットカードでチャージすることはできません。しかし、このクレジットカードを紐づけておけば、LINE Payの残高がなかったとしても、LINE Payのバーコード決済・オンライン決済ができます。

なお、ポイントはLINEポイントで付与されますが、初年度は利用額の3%相当分が付与されるとのことです。

また、LINEポイントは、

- LINEで使えるスタンプ・着せ替えと交換する

- LINE Payに1ポイント=1円でチャージする

- LINEの各種サービスの支払いに使う

- Amazonギフト券、Pontaポイント等のギフト券・ポイントに交換する

など、様々な方法で使うことができます。

Orico Card THE POINT

Orico Card THE POINT

カード分類 一般カード

国際ブランド Mastercard®、JCB

申込方法 -

発行スピード 最短8営業日

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 2.00%

交換可能マイル ANAマイル(1ポイント=0.6マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) -

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

98%(41/42) 44万円 20万円 11.0日 3.8

おすすめする理由

オリコが発行するクレジットカードで、国際ブランドとしてMastercardが付帯しています。

カードの名前からもわかるように、

- ポイント付与率は利用額の1.0%(入会から半年後は2.0%)

- 自社ポイントサイト「オリコモール」を経由し、各サイトを利用すると付与率がさらにアップ

など、効率的にポイントを貯められる工夫が盛り込まれているのが大きな特徴でしょう。

Delight JACCS CARD

REX CARD(レックスカード)

カード分類 一般カード

国際ブランド VISA、Mastercard®

申込方法 -

発行スピード 通常3週間

年会費(税込) 0円

年会費備考 -

ショッピング総利用枠(上限) 200万円

ポイント還元率(下限) 1.25%

ポイント還元率(上限) 1.50%

交換可能マイル ANAマイル(1ポイント=0.2マイル、1,500ポイント単位、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ 楽天Edy、nanaco

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円

ショッピング保険/国内利用(最大) -

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(3/3) 37万円 33万円 14.0日 4.3

おすすめする理由

大手クレジットカード会社のジャックスカードと、価格比較サイト「価格.com」を運営するカカクコムが提携して発行しているクレジットカードです。公式ホームページでもうたわれているように、業界でも最高水準のポイント還元率を誇ります。また、年会費無料であるにも関わらず、家族カード・ETCカードともに発行可能なので、家族全員で使ってポイントをさらに貯めるのにも向いているカードです。

三井住友カード

三井住友カード

カード分類 一般カード

国際ブランド Visa、Mastercard®

申込方法 -

発行スピード 最短3営業日

年会費(税込) 1,375円

年会費備考 ※インターネット入会で初年度年会費無料

※マイ・ペイすリボの登録+年1回以上のリボ払い手数料の支払いで年会費無料

※VISA・MasterCard2枚お申し込みの場合は年会費275円

※カード利用代金WEB明細書サービス利用&過去1年間に6回以上の請求があると年会費550円割引

※年間利用合計額が100万円~300万円未満で年会費半額

※初年度年会費無料(~2023年3月31日申し込み分迄)

※年300万円以上利用で翌年度無料

ショッピング総利用枠(上限) 100万円

ポイント還元率(下限) 0.50%

ポイント還元率(上限) 5.00%

交換可能マイル ANAマイル(5ポイント=3マイル、500ポイント以上500ポイント単位、※ANAカード会員の方の場合)

ポイント備考 ■「マイ・ペイすリボ」登録+利用

「マイ・ペイすリボ」でリボ払い手数料の請求がある月は、通常+0.5ポイント加算。

■月間利用ボーナス

・合計金額5万円(税込)以上利用で50ポイント

・合計金額10万円(税込)以上利用で100ポイント

以降5万円ごとに100ポイント付与

ETCカード年会費(税込) 550円

電子マネーチャージ iD(専用)利用、楽天Edy、WAON(オートチャージ可)

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(利用付帯)

国内旅行傷害保険/死亡後遺障害(最大) -

ショッピング保険/国内利用(最大) 100万円(リボ払い・分割払い(3回以上)の場合のみ)

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

86%(36/42) 36万円 20万円 9.1日 4.1

おすすめする理由

JRE CARD(Suica定期券付)

[jre-suica-teiki-sum-mini]

おすすめする理由

JR東日本傘下のカード会社・ビューカードが発行しているクレジットカードです。

このクレジットカードの場合、

- 通常の利用で1000円につき5ポイント(JREポイント)付与される

- JREポイント加盟店での利用で100円につき3ポイント付与される

ので、最大で利用額の3.5%のポイントが付与されます。

タイプ別・おすすめクレジットカード一覧

ここまでの内容を踏まえて、「どんな人にどのカードがおすすめか」を表にしてみました!

| カード名 | おすすめする人 |

|---|---|

| Visa LINE Payカード | LINE Payを含め、LINEのサービスを使い倒したい人 |

| Orico Card THE POINT | 半年以内に大きな買い物をする予定がある人 |

| Delight JACCS CARD | 家族カードも作れる無料カードが欲しい人 |

| 三井住友カード | 総合力の高いクレジットカードを検討している人 |

| JRE CARD(Suica定期券付) | 通勤、通学、外回りなどで電車を使うことが多い人 |

まとめ

LINE Payは、使える店舗も比較的多く、キャンペーンも定期的に実施されているモバイル決済です。現金でのチャージができるため、中高生であっても使いやすいサービスですが、一方で、クレジットカードとの相性はいいとはいえません。それでも、

「やってみたい」と思うなら、ぜひ一度試してみましょう。

楽天カード

楽天カード