本来、クレジットカードは券面に書いてある名前の本人=名義人しか使えません。家族であっても、貸し借りは厳禁です。しかし

- 家計管理のために同じ銀行口座から支払いたい

- 学生、専業主婦など自力ではクレジットカードの審査に通らない可能性がある家族がいる

など、相応の理由がある場合には、家族カードを追加発行してもらうことができます。つまり、実際に使う家族を名義人にし、かつ、クレジットカード会員本人=本会員の銀行口座が支払い元になっているカードと考えましょう。もちろん、ゴールドカードであっても、家族カードの発行に追加しているものはたくさんあります。

今回の記事では

- ゴールドカードの家族カードの基本的な作り方

- ゴールドカードの家族カードを作るメリット

- ゴールドカードの家族カードを作るデメリット

について解説しましょう。

ゴールドカードの家族カードの基本的な作り方

最初に、ゴールドカードの家族カードの基本的な作り方について解説します。

本カードに追加して発行してもらう

ゴールドカードを含めたクレジットカードに、家族カードを追加してもらうには、カード本体の裏に書いてあるクレジットカード会社のコールセンターに連絡し、必要な書類を送ってもらいましょう。届いたら内容を確認して書き込み、必要な添付書類と一緒に返送してください。審査の結果、問題がなければ家族カードが追加発行されます。

家族カードが手元に届くまでにかかる時間は、クレジットカード会社によってまちまちです。早いと1週間前後で届きますが、時間がかかるようだと1ヶ月近く待たされることもあり得ます。

ゴールドカードの家族カードを申し込む前にチェックすべきことは?

ゴールドカードの家族カードを申し込む前に、最低限、次の4つは確認しておきましょう。

- 家族カードの発行に対応しているかを確認する

- 家族カードの申し込み条件を確認する

- 家族カードの上限枚数を確認する

- 家族カードと本カードのサービス内容の違いを確認する

家族カードの発行に対応しているかを確認する

ゴールドカードを含めたすべてのクレジットカードが、家族カードの発行に対応しているわけではありません。家族カードの発行自体を受け付けていないクレジットカードもあります。

また、家族カードの発行自体は受け付けているものの、家族が使う分のETCカードの追加発行はできないとしているクレジットカードもありますので、利用目的に応じて確認が必要です。

家族カードの申し込み条件を確認する

家族カードには、クレジットカード会社ごとに申し込み条件が設けられています。ほぼ共通しているのが「満18歳以上の家族が使うこと」です。本人が単独でクレジットカードに申し込めるのも満18歳以上が基本なので、その規定と整合性が取れるようにしたため、と考えましょう。

また、具体的にどこまでを家族として扱うかも、クレジットカード会社によってさまざまです。

例えばクレディセゾンは、家族カードの追加発行の対象になる家族を

- 本会員と生計を共にしている

- 18歳以上

- 同姓(同じ苗字である)

の3つの条件を満たす人としています。

セゾンゴールド・アメリカン・エキスプレス・カード

カード分類 ゴールドカード

国際ブランド AMEX(アメックス)

申込方法 -

発行スピード 最短3営業日

年会費(税込) 11,000円

年会費備考 ※年1回以上利用で翌年度無料

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 0.75%

ポイント還元率(上限) 1.00%

交換可能マイル ANAマイル(1ポイント=3マイル、交換上限なし、交換手数料無料)

JALマイル(1ポイント=2.5マイル、交換上限なし、交換手数料無料)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 5,000万円

国内旅行傷害保険/死亡後遺障害(最大) 5,000万円

ショッピング保険/国内利用(最大) 200万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(2/2) 75万円 20万円 12.0日 4.5

一方、オリエントコーポレーションは、本会員と生計を共にしている18歳以上の人であれば、同姓の人はもちろん、いわゆる事実婚のパートナーや同性カップルのパートナーも範囲に含めるとしています。

Orico Card THE POINT PREMIUM GOLD

カード分類 ゴールドカード

国際ブランド Mastercard®、JCB

申込方法 -

発行スピード 最短8営業日

年会費(税込) 1,986円

年会費備考 -

ショッピング総利用枠(上限) 300万円

ポイント還元率(下限) 1.00%

ポイント還元率(上限) 2.50%

交換可能マイル ANAマイル(1ポイント=0.6マイル)

JALマイル(1ポイント=0.5マイル)

ETCカード年会費(税込) 0円

電子マネーチャージ iD利用、QUICPay利用、楽天Edy

海外旅行傷害保険/死亡後遺障害(最大) 2,000万円(自動付帯:2,000万円)

国内旅行傷害保険/死亡後遺障害(最大) 1,000万円(自動付帯:1,000万円)

ショッピング保険/国内利用(最大) 100万円

「審査」「発行期間」口コミ平均DATA

審査通過率

審査通過/申込者数ショッピング

限度額平均キャッシング

限度額平均カード発行

までの日数平均対応

満足度

100%(1/1) 50万円 50万円 1.0日 4.0

家族カードの上限枚数、年会費を確認する

本会員のクレジットカード=本カード1枚に対し、家族カードが何枚まで発行できるかも、クレジットカード会社やクレジットカードの種類によって異なります。さらに、年会費の扱いも違うので、注意しましょう。よくあるパターンとしては

- 全員年会費が無料

- 1人目は無料、2枚目以降は有料

- 全員年会費が有料

が考えられます。

家族カードと本カードのサービス内容の違いを確認する

ゴールドカードによっては、本カードで受けられるサービスと、家族カードで受けられるサービスに多少の差があるケースもあるので、違いを確認しましょう。考えられるケースとしては

- 本カードに付帯している海外旅行傷害保険のほうが、家族カードのものより補償額が高い

- 本カードではラウンジが利用できるが、家族カードでは利用できない

などがあります。

ゴールドカードの家族カードを作るメリット

次に、ゴールドカードの家族カードを作る具体的なメリットについて考えてみましょう。

- 家族カードでも本カード並みのサービスが受けられる

- 家族カードでも空港ラウンジが利用できる

- 家計の一元管理に役立つ

- 家族で協力してポイントを貯められる

- 年会費も節約できる

- 単独では審査に通りにくい人でもゴールドカードを持てる

の6つについて解説します。

1.家族カードでも本カード並みのサービスが受けられる

一部の例外はありますが、多くのゴールドカードの家族カードは、本カードと同じサービスを受けられるようになっています。

2.家族カードでも空港ラウンジが利用できる

もし、夫婦や家族で旅行に行くことがあるなら、ゴールドカードの家族カードを持っていくべきです。国内の空港ラウンジが利用できるゴールドカードの場合、本カードしか持っていないと、同伴した家族の分については有料になってしまいます。しかし、家族カードも持っていれば、同伴した家族の分についても無料になるのです。

3.家計の一元管理に役立つ

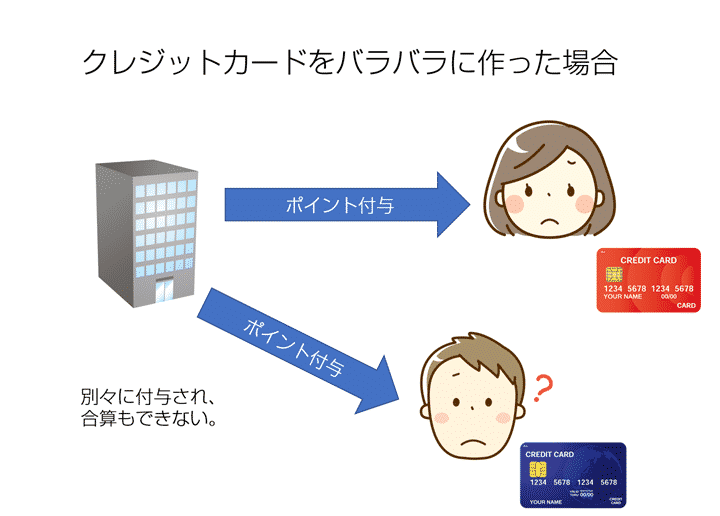

一度でも家計簿をつけたことがあるならわかるかもしれませんが、情報が散らばられば散らばるほど、家計の管理は難しいのが事実です。しかし、家族カードを作り、それだけを用いて毎日の食材や公共料金を支払うようにすれば、毎月生活費としていくら使っているのかが把握しやすくなります。

4.家族で協力してポイントを貯められる

ポイント還元率の高いゴールドカードを選び、家族カードを追加することで、より効率的にポイントが貯めやすくなります。

家族が好き勝手にクレジットカードを選び、使ったのでは、なかなかポイントは貯まりません。ポイント還元率が低いカードを選んでいることもある上に、そのポイントを合算することも現実的にはかなり難しいからです。

しかし、ポイント還元率が高いゴールドカードを選び、そのゴールドカードに家族カードを追加してから家族共通の出費を賄えば、全体での利用分に対してポイントが付与されるので、はるかに効率的に貯まります。

5.年会費も節約できる

共働き夫婦の場合、それぞれがゴールドカードを別々に作るよりも、どちらか一方のゴールドカードを本カードにし、家族カードを追加したほうが年会費を節約できます。

例えば、筆者はセゾン・ゴールド・アメリカン・エキスプレスを使っていますが、これは夫のカードに追加した家族カードです。

セゾン・ゴールド・アメリカン・エキスプレスの年会費は

- 本会員:初年度無料、次年度以降は11,000円(税込)

- 家族会員:1枚につき1,100円(税込)

なので、次年度以降を基準にした場合、1)夫婦それぞれが本会員になる場合、2)一方のカードを本カードにし、家族カードを追加する場合とでは、次のように年会費が異なります。

2)一方のカードを本カードにし、家族カードを追加する場合 11,000円(税込) + 1,100円(税込)

= 11,100円(税込)

6.単独では審査に通りにくい人でもゴールドカードを持てる

一方、家族に専業主婦、学生などのゴールドカードの審査には通りにくい人がいる場合は、家族カードを追加してあげるといいでしょう。

しかし、家族カードはあくまで本カードの持ち主であるクレジットカード本会員の支払能力に基づいて発行されます。

ゴールドカードの家族カードを作るデメリット

一方で、ゴールドカードの家族カードにもデメリットがあります。以下の5点について解説しましょう。

- 限度額を本会員、家族会員で分け合うことになる

- 何に使ったかが家族に筒抜けになる

- 新規入会特典が少ない、もしくはない

- クレジットヒストリーを積み上げるのには役立たない

- 本会員が問題を起こしたら強制解約になる

1.利用限度額を本会員、家族会員で分け合うことになる

ゴールドカードを含め、すべてのクレジットカードには利用限度額が設けられています。家族カードを追加した場合であっても、それだけでは利用限度額が上がることはありません。

例えば、ショッピングの利用限度額が300万円のゴールドカードがあったとしましょう。本会員1人だけが使う場合は、300万円まで1人で利用することができます。

しかし、家族会員1人と本会員1人の合計2人で使う場合は、300万円の利用限度額を2人で分け合うことになるのです。そのため、誰か1人が高額な出費をした場合、利用限度額が足りなくなってしまい、他の家族が使おうとしたらエラーになってしまうこともあり得ない話ではありません。

2.何に使ったかが家族に筒抜けになる

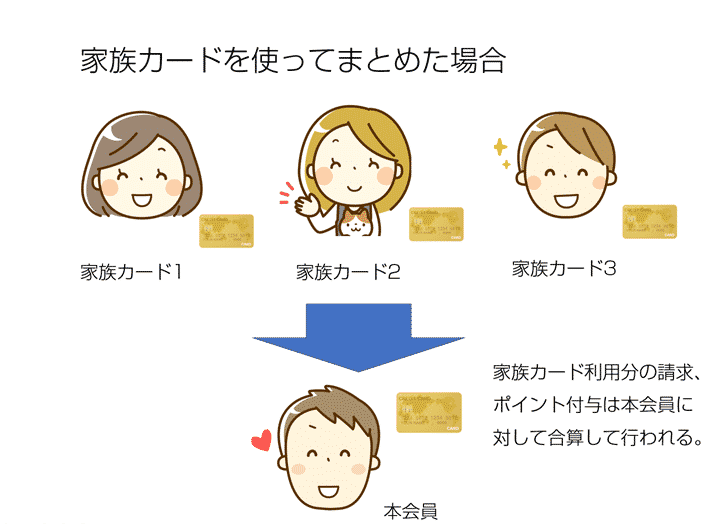

ゴールドカードも含め、クレジットカードの家族カードに関する請求ルールについて、おさらいしておきましょう。家族カードで利用した分は、本カードで利用した分と合わせて、本会員に対して請求されます。そして、所定の引き落とし日になったら、本会員が支払い元として指定した銀行口座から引き落とされる仕組みです。

3.新規入会特典が少ない、もしくはない

ゴールドカードを含め、クレジットカードには新規入会特典が設けられていることがよくあります。

クレジットカード会社にとっては、新しくクレジットカードを使ってくれる人=本会員を獲得するのが経営上の重要な課題の1つだからです。

本会員を1回獲得すれば、本会員がコンスタントにクレジットカードを使い続けてくれている限り、年会費や決済手数料が継続的に入ってきます。そのため、新規入会特典を設けてでも新しい本会員を獲得するのが非常に重要になるのです。

一方、家族会員も家族カードを使い続けてくれれば年会費や決済手数料が継続的に入ってきてくれるのは変わりません。しかし、本会員を獲得できなければ、家族会員が増えることもないのが事実です。

4.クレジットヒストリーを積み上げるのには役立たない

クレジットカードの利用履歴=クレジットヒストリーは、後にクレジットカードやローンなど「お金の貸し借りを前提にする商品」に申し込む際に重要になります。それなりに利用実績があり、延滞・滞納がなければ、クレジットカード会社や信販会社、銀行などに「相応の支払能力がある人」と判断してもらえるため、審査においても有利になるからです。

もし、あなたがゴールドやプラチナ、ブラックなどステータスの高いクレジットカードを将来作ることを考えているなら、着実にクレジットヒストリーを積み上げることが重要になるでしょう。

しかし、ゴールドカードの家族カードは、クレジットヒストリーという点においては、全く役に立たないのも事実です。すでに触れた通り、家族カードでの利用分は、本カードでの利用分と合わせて、本会員に対して合算して請求されます。そのため、実際に支払いを行うのは本会員であり、履歴は本会員のクレジットヒストリーとして積みあがっていくのです。

つまり、いくらゴールドカードの家族カードを使おうとも、使っている本人のクレジットヒストリーがよくなることがあり得ません。

5.本会員が問題を起こしたら強制解約になる

ゴールドカードの家族カードは、本カードの追加カードとして発行されるものです。そのため、本カードを実際に使う人=ゴールドカードの本会員に相応の支払能力があり、また、問題も起こしていないことが求められます。

つまり、ゴールドカードの本会員が

- 延滞、滞納を繰り返していた

- 利用規約違反を起こした

- 個人再生、自己破産などの債務整理をした

などの理由で、ゴールドカードを強制解約になった場合、家族カードも使えなくなるのです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT