デビットカードにも、クレジットカードと同様、利用できる上限額=限度額が設けられています。しかし

- 設定の仕組み

- 実際に設定する際の手続き

は全く違うのです。

また、デビットカードは基本的には銀行口座の残高までなら利用できますが、状況に応じては限度額を設定しておいたほうがいいケースも存在します。これらのポイントについて、この記事で詳しく解説しましょう。

デビットカードの限度額の仕組み

最初に、デビットカードの限度額の仕組みについて解説しましょう。

自分で設定するもの

銀行にデビットカードを申し込み、実際にカードが発行されると「利用の手引き」も一緒に送られてきます。「利用の手引き」の中には

- 利用明細の確認

- 利用通知メールの設定

- 各種申込書の取り寄せ

など、デビットカードを利用するにあたって必要な設定、手続きが行える「会員専用ページ」の案内が記載されているはずです。

基本は、貯金額まで利用できる

デビットカードの場合、初期設定時の限度額は比較的高く設定されていることが多いです。そのため、後で限度額の引き下げを行わなかった場合は、基本的には銀行口座の限度額まで利用できることになります。

クレジットカードとの違い

クレジットカードにも限度額はありますが、その金額が決定される仕組みは全く違います。デビットカードは、銀行があらかじめ決めた枠の中であれば、会員の状況に応じて、会員が自由に決められるものです。

一方、クレジットカードの場合、会員が自由に限度額を決めることはできません。クレジットカード会社は、新規にクレジットカードの申し込みがあると、申し込みをした人が提出してきた情報およびその人の個人信用情報を照らし合わせ

- クレジットカードの発行自体の可否

- 限度額として設定可能な金額

を決定します。

4.審査との兼ね合い

デビットカードの場合、一度限度額を設定したら、会員が所定の手続きをしない限り、限度額が変更されることはありません。しかし、クレジットカードの場合は、一度設定された限度額でも、変更されることは十分あり得ます。

クレジットカード会社は、申し込み時の審査以外にも、「途上与信」と言って、定期的な審査を行っています。

- 転職、退職などの理由で年収の大幅ダウンがあった

- 他のクレジットカードの支払いを滞納したなど、金融事故を起こした

などがあった場合は、限度額の引き下げやクレジットカード自体の強制解約が行われるケースもあるのです。

5.1カ月、1日、1回の限度額設定の違い

クレジットカードの場合、限度額の設定は「その人に対しての与信枠」として決定されます。例えば「ショッピングの限度額が40万円」といった場合、「クレジットカードのショッピング利用は40万円まで可能」という意味です。

一方、デビットカードの場合は、1カ月、1日、1回ごとの利用につき、限度額が設定されているのが一般的です。

例えば、みずほ銀行が発行している「みずほJCBデビット」の場合、1カ月、1日、1回ごとの利用額の上限は、以下のように定められています。

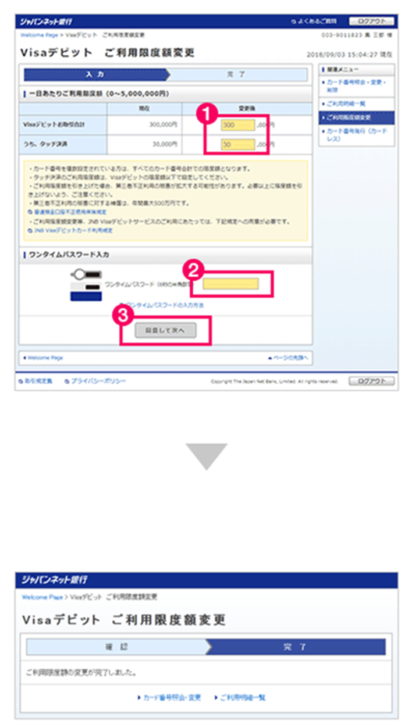

デビットカードの限度額の設定方法

それでは、デビットカードの限度額を設定するには、どうすればいいのでしょうか。ここでは、PayPay銀行の例を用いて、具体的な手続きの流れを見てみましょう。

出典:ご利用限度額の変更|Visaデビットカード|PayPay銀行

1.会員サイトにログインする

- カード番号

- ID

- パスワード

など、銀行が定める情報を使って、会員サイトにログインしましょう。

2.希望する限度額を入力する

デビットカードの限度額を変更する画面に切り替わったら、希望する限度額を入力しましょう。PayPay銀行の場合「Visaデビット」>「ご利用限度額変更」から手続きをします。

手続の流れですが

- 変更後の利用限度額を入力する

- ワンタイムパスワードを入力する

- [同意して次へ]を選択する

の順番で進めます。

3.設定が完了したのを確認する

手続が終わったら、設定が完了したのを確認しましょう。これで変更は完了です。

設定できる金額は銀行により異なる

1カ月、1日、1回を問わず、デビットカードの限度額として設定できる金額は、銀行ごとに扱いに差があります。もし、自分が使っているデビットカードで、限度額として設定できる金額を知りたい場合は

- 商品説明書、ご利用のしおりなどを見る

- 「〇〇銀行 デビットカード 商品説明書」とWebで検索する

- コールセンターに電話し、オペレーターに聞いてみる

などして確認しましょう。

デビットカードの限度額を設定したほうがいい3つの理由

やり取りにもある通り、デビットカードは銀行口座に存在している残高の範囲まででしか、支払いには使えません。

しかし、それでも限度額を設定したほうがいい理由として

- 使いすぎが防げる

- 利用目的ごとに使い分けられる

- 不正利用によるダメージが防げる

の3点から、解説します。

1.使いすぎが防げる

デビットカードに限度額を設定するメリットの1つに「使いすぎが防げる」があります。節約を心がけている人なら、限度額を設定しなくても「これは必要な出費」「これはそうでもない出費」と考えた上で、堅実にお金を使うことができているはずです。

しかし、節約が苦手と自覚しているなら、限度額は必ず設定しましょう。限度額の設定において大事な考え方として「予備費を設けること」が挙げられるためです。

銀行口座の残高=使っていいお金とは限らない

予備費とは、家計において、急な出費に備えるための費用を指します。

そして、予備費は家計の中から毎月一定額を積み立てておくのが効果的です。しかし、銀行口座の残高をすべて使いきってしまっては、予備費を積み立てることはできません。

すべて使いきってしまうのを防ぐためにも

- デビットカードに利用限度額を設定しておく

- 毎月一定額を予備費として別の銀行口座に積み立てるようルール化する

など、自分の無理のない範囲で、予備費を積み立てられるよう工夫しましょう。

2.利用目的ごとに使い分けられる

複数の銀行口座を持っている人の場合、貯蓄用・生活費用・クレジットカード引き落とし用など、利用目的によって使い分けているはずです。デビットカードについても、利用目的ごとに使い分けると、より生活が快適になります。

ここでは、使い分けのポイントとして

- クレジットカードと併用する場合は低めにする

- 大きな出費をする場合はあらかじめ引き上げておく

の2つの工夫について解説しましょう。

クレジットカードと併用する場合は低めにする

海外旅行に行く際の支払い手段として、クレジットカードとデビットカードの両方を持っていく人も多いはずです。このように、クレジットカードとの併用を前提にしている場合は、デビットカードの限度額はやや低めにしても問題ないでしょう。

デビットカードの特性として

- 商品・サービスのキャンセル、返品を行った場合は、一度引き落とされた金額が銀行口座に返金される

- 加盟店が返金処理を行わない限り、実際に返金は受けられない

が挙げられます。

このため、「商品・サービスのキャンセル、返品を行ったのに、いつまでたっても返金がない」こともあり得るのです。高額の商品・サービスを購入し、その後キャンセルした場合、一時的にでも現金が手元からなくなるままにされておくのは、あまり気分がいいものではありません。

大きな出費をする場合はあらかじめ引き上げておく

また、比較的高額の商品を一括で購入する場合など、大きな出費をする場合は、あらかじめ1カ月、1日、1回あたりの限度額を引き上げておきましょう。仮に、あらかじめ定めていた限度額を上回る買い物になってしまった場合、決済ができなくなってしまいます。

3.不正利用によるダメージが防げる

デビットカードであっても限度額を設定したほうがいい最大の理由として「不正利用によるダメージが防げる」ことが挙げられます。

デビットカードの限度額を設定することが、なぜ不正利用によるダメージの軽減につながるのかについて、より詳しく解説しましょう。

補償制度はあるが一度立て替えが必要

デビットカードもクレジットカード同様、不正利用に対する保証制度が設けられています。つまり

- デビットカード本体の紛失、盗難

- スキミング等によるデビットカード情報の漏洩

などにより、デビットカード会員本人以外の人がデビットカードを利用した場合、不正利用されたものとして補償が受けられるのです。

しかし、デビットカードの不正利用の場合の補償には、クレジットカードとは大きく違う点が1か所あります。

クレジットカードの場合、不正利用が発覚した場合の引き落としについては

- 調査に入った段階で一度引き落とし処理を停止する

- 一度引き落とし処理を行って、後日返金する

の2つのパターンがあります。一方、デビットカードの場合は、後者のパターンしかありません。

実際に不正利用だったかどうかにかかわらず、デビットカードによる支払いが行われたら、原則としてその場で利用額を銀行口座から引き落とすシステムであるためです。

このような事情があるため、デビットカードでの不正利用が行われた場合、状況次第では一時的に多額の現金が、銀行口座から消えてしまいます。こうなると、クレジットカードや公共料金の引き落としなど、他の支払いにも影響が及ぶのは避けられません。

過失がある場合は補償対象外

仮に、不正利用されたとしても、補償が受けられるなら、最終的に引き落とされた金額は戻ってきます。しかし、補償が受けられない場合があることにも注意してください。

具体的にどうすれば「故意、重大な過失」があったと判定されるかは、個々のケースによって異なるのが事実です。しかし、以下のような場合、「故意、重大な過失」があったと判定されやすいので注意しましょう。

- デビットカードの暗証番号を書いたメモをデビットカード本体に貼り付けていた

- 家族、友達にデビットカードを貸したら、勝手に使い込まれた暗証番号を「自分の誕生日」「携帯電話番号の下4桁」「今住んでいるマンションの部屋番号」など、推測されやすい番号を使っていた

一体型のカードの場合は要注意

不正利用について考える上で、もう1つ考えるべきことがあります。それは「一体型のカードの場合、紛失・盗難にあった際のダメージが大きくなる恐れがある」のに注意しなくてはいけません。日本各地の都市銀行、地方銀行がデビットカードを発行していますが、以下のどちらのタイプのカードを発行しているのかは、差があります。

| 一体型 | キャッシュカードにデビットカード機能が付帯している。 |

|---|---|

| 分離型 | キャッシュカードとは別のカードとして、デビットカードが追加発行される。 |

つまり、一体型のカードの場合「デビットカードを落とすと、キャッシュカードも同時に落とす」ことになってしまうのです。

3Dセキュアの設定は必須

不正利用に備えるという意味では、3Dセキュアの設定も有効です。3Dセキュアとは、簡単に言うと

デビットカード番号、セキュリティコードに加え、あらかじめ自分で決めた質問とその答えを入力しないと、支払いが完了しない仕組み

を言います。

出典:3Dセキュア(クレジットカード本人認証サービス)とは | 決済代行のゼウス

基本的に、「自分で決めた質問とその答え」の組み合わせは、人から推測しにくいものであるため、不正利用にもつながりにくいのです。

日本において流通している

- Visa

- Mastercard

- JCB

- American Express

- Diners

であれば、自社のサービス名を冠した3Dセキュアが導入されています。国際ブランドごとに設定方法は異なるので、確認した上で、余裕を持って設定を済ませておきましょう。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT