このような悩みをお持ちではありませんか?

過去に支払いを延滞してしまったから、カード会社にブラックリストに入っているのではと感じている人も多いかと思います。

そこでこの記事では、

- ブラックリストとは何か

- ブラックリストになる理由

- ブラックリストに載っているかの調べ方

これらを中心に解説していきます。自分がブラックリストかどうか確認しておきたいという方は、ぜひとも参考にしてみてくださいね。

ブラックリストとは?どうやったら載ってしまうの?

クレジットカードを作る上では、必ず審査が行われます。

これは、クレジットカード会社が確実に立て替えたお金を回収できるように設けられたシステムです。この審査の中で、以前問題を起こしたことのある人をリスト化したのがブラックリストです。

実際にブラックリストと呼ばれるリストがあるわけではなく、「金融機関での通称」のことを言います。

このブラックリストに載ってしまう条件は、支払いの延滞か債務整理状態になり、支払い義務が軽減あるいは、なくなった時に発生します。

この情報は、各会社が独自に持っているだけでなく、「個人信用情報機関に保管」されているのです。

この個人信用情報機関に保管されている情報を各金融会社は、審査を行うために必要となるため申込があった時点で照会し、問題があるかないかを判断しています。

つまり、この個人信用情報機関での情報に問題がある人が、いわゆるブラックリストなのです。

この章では、ブラックリストに関連する個人信用情報機関とブラックリストに載ってしまう条件、またブラックリストに載った場合は、どうなるのかを解説していきます。

信用情報機関ってなに?

つまり、奨学金の支払状況からクレジットカードを使った買い物までここに集まります。

もちろん延滞した場合や、支払いをしなかった場合などのネガティブ情報もすべて記録されます。

クレジットカード会社は、審査を行う際に回収できなリスクを減らすために、この個人信用情報機関に取引状況の照会をして審査するのです。

そのため、この個人信用情報機関に登録されている情報は、重要で問題があれば審査に影響してきます。

この時の個人の信用情報をクレジットヒストリー(クレヒス)と呼び、すべての金融機関が個人信用情報機関に登録してこのクレヒスを照会することが可能です。

主な機関は「CIC」「JBA」「JICC」の3機関存在しています。

個人信用情報機関に登録される情報は、取引状況はもちろんのこと、申込情報や信用機関の利用状況も登録されます。

この申込情報は6ヶ月保管されるため、短期間に申込を行うと多重申込みとみなされ審査に影響が出ます。

では、どうしたらブラックリストに載ってしまうのでしょうか?その条件を次に解説します。

これをやったら一発アウト、ブラックリストに載ってしまう条件

ブラックリストに載ってしまう条件は基本的には1つで、それは「金融事故を引き起こしてしまった

」場合にブラックリストに載ります。

こうなるとクレジットカード会社を始めとした金融機関は大損してしまいます。立て替えたお金を通常通りに回収できなかったという形になるため、延滞癖のある人などは重点的にチェックするのです。

「自己破産や債務整理」の場合は更にダメージが大きいです。

自己破産を行った場合は、借入金の返済義務が消失するため、立て替えたお金や貸したお金は1円も戻って来ることはないため、2度とそのようなことがないようにブラックリスト入りさせるのです。

しかし、ブラックリスト入りしたらクレジットカードを全く作れなくなるのかと言われれば、そうでもありません。

クレジットカードの審査基準はカード会社によってすべて異なるため、場合や程度によっては作ることも可能です。

しかし、最短でクレジットカードを作ろうとする場合は厳しいでしょう。クレヒスに軽くても何らかの問題がある場合には、クレジットカード会社は警戒します。

そうなると審査にも時間がかかり、希望条件もすべて通るとは限らないのです。

さて、クレジットカードにおけるブラックリストは大きく分けて2種類存在します。簡単に言うと一時的なブラックと長期的なブラックです。

一時的はブラック

一時的な場合はクレジットカードも作ることは恐らく可能ですが、長期的な場合はかなり厳しいでしょう。

スマホの分割払いや奨学金も対象になります。

このスマホを分割払いにしており、支払いを忘れていたことや奨学金の支払いを忘れていた場合などもよくあるパターンなので注意しておきましょう。口座に現金を入れ忘れた場合も延滞になるため注意です。

もしも延滞をしてしまった場合には、自身のクレヒスに「正常の支払い完了マーク以外のAやPのマーク」がつけられます。

クレヒスには、それぞれ支払い状況によって独自のマークが設定されています。その内容は以下のとおりです。

- $:正常に入金できている

- A:お客の事情により入金されていない

- P:一部しか入金ができていない

- R:お客以外から入金があった

- B:お客の事情とは無関係で入金が無かった

- C:入金されていないが、その原因がわからない

- ―:請求もなく入金も無かった

主に使われるのは、上の3つです。支払いが遅れたりした場合のマークである「AやP」のマークが2ヶ月連続でついてしまった場合には、ブラックリスト入りしているため確認の際に参考にしてみてくださいね。

そして、この支払い履歴の状態で、クレジットカードを新たに申し込んだとしても審査に通過するのは、難しいでしょう。

このクレヒスは「24ヶ月分が残ってしまう仕組み」のため、買い物をして常に更新しておく必要があるためです。

Aマークのある状態では、クレジットカード会社が支払い不備をすぐに見つけてしまいます。

そうなった場合には、クレジットカード会社としても損をしないためにクレジットカードの発行を見送る可能性が高いのです。

だからこそ、支払いを延滞してしまった場合には、新しいクレヒスに更新する必要があるのです。

もちろん、クレヒスを消すことはできないため、支払い遅れを完全になかったことにしてクレジットカードを作ることはできません。

しかし、印象を良くすることはできます。クレジットカードの支払い履歴もどのカード会社でも閲覧できるため、まずは支払い履歴の更新から始めるといいでしょう。

新しい履歴を作るのも2ヶ月ではなく、半年ほど実績を積んだあとに申し込みをしたほうがより確実にクレジットカードを作ることができるでしょう。

長期的なブラック

先程の場合は、半年ほどクレヒスを貯めればある程度対応できる軽い一時的な問題でしたが、こちらは少々深刻です。

こちらの場合は、「3ヶ月以上の延滞履歴」がある人が対象となりこのケースに当てはまる人を俗に言う、ブラックリストとして認識されているのです。

延滞履歴の場合以外にも、クレヒスに「異動」がある方もブラックと呼ばれます。

この「異動」は、借入金を多く借りたものの返せなくなり、自己破産などの債務整理で支払いの義務がなくなった方のことを指します。クレジットカード会社から見ると最も警戒するべき人物と言えるでしょう。

この「異動」情報は個人信用情報機関に5年間保管されるというのが、一般的に言われています。

このようなブラックリスト認定された方は、クレジットカードの審査に通りにくくなります。

しかし、全く通らないとも言い切れません。これはクレジットカード会社によって審査基準が異なるため、一概には言えないためなのです。

債務整理を行った方は、個人信用情報機関でクレヒスを開示して、問題ないことを確認してから申し込みをするようにしましょう。

ブラックリストに載ってしまうとどうなるの?

あくまでもクレヒスは、個人の金融機関での使用履歴であるため、会社に発覚するなどの心配はありません。

その1

しかし、個人でのペナルティは、当然のことながら存在します。一番身近なものは、先程から解説している通り、クレジットカードは「作ることが難しく」なります。

これは、クレジットカード会社次第のため一概に作れないとは言えませんが、審査は厳しくなります。

どのクレジットカード会社も損をするリスクを負ってまで、信用力のない人に貸すよりも安全な申込者に貸したほうが、利益につながりやすいので、ある意味当然と言えるでしょう。

ブラックリストで、クレジットカードを申し込む時は、このことを頭に入れておくといいでしょう。

買い物に関しては少々不便にはなりますが、大きな買い物をしなければそこまで困ることもないでしょう。

その2

ブラックリストで一番困ることは、大きな買い物や出費が必要になった時が最も致命的なダメージを受けるのです。

金融商品を扱っている会社は、すべて個人信用情報機関に登録をしています。

そのため、個人のクレヒスはどの会社も確認することが可能になります。その関係上ブラックリストの情報もすべて回って来ます。

なので、住宅を新たに購入する場合には、ローンが必要になることも多いですが、まず審査には通らないでしょう。

ケースによっては、スマートフォンの分割払いの延滞でも落ちることはよくあります。住宅ローンなどの高額になればなるほど、審査は厳しくなるためこの点には注意が必要です。

また、子供のために教育ローンを組むことや新車を買うために車のローンを組むことも不可能になります。

その3

これは、審査会社にもよりますが「キャッシングや消費者金融」もできなくなる可能性があります。

重い病気や事故が発覚した際に、お金が足りないから借りようということも信用力がないためにできない場合もあるのです。

年長ければ10年間は、クレジットカードを始めとした信用取引全般が禁止される状態になります。

ブラックリストに載っているか確認する方法

すでに解説してきた通り、クレジットカードでの買い物やキャッシング、ローンの情報を含めた信用取り引きは、クレジットヒストリーとして個人信用情報機関にすべての履歴が記録されています。

そしてこのクレヒスに問題がある状態では、まず間違いなく審査に不利に働くため審査が不安な人は、このクレヒスを事前に確認しておく必要があります。

まず、クレヒスを確認するには個人信用情報機関に直接手続きを行い、調べるしかありません。

クレジットカード会社はブラックリストに載りましたというお知らせをくれたりはしないため、軽い延滞を放置しておくと大きな問題になりかねないので注意しましょう。

この個人信用情報機関は、複数存在しますが最も調べやすいのは、CICです。

もちろん他の機関でも本人からの情報開示請求は受け付けてくれるため、問題ありません。機関によって手続きの方法が異なるため、注意が必要です。

CICの場合は、様々な手続き方法があるため多く利用されています。以下のような手続き手段があります。

- 窓口(500円)

- 郵送(500円)

- パソコン(1,000円/クレジットカード払いのみ)

- スマートフォン(1,000円/クレジットカード払いのみ)

信用機関への情報開示には上のように多少金額はかかりますが、もしも自分のクレヒスを調べずに審査に落ちた場合には、大幅な時間のロスになります。

それよりは、自分のクレヒスを確認し問題ないタイミングで申し込む方が確実にカードを入手できるでしょう。

PCからの申し込みの場合は、クレジットカードでの手数料支払いがあるため持っていない方は、デビットカードを作ってから信用情報開示を行いましょう。

郵送や窓口でも身分証明書があれば開示できるため、信用情報は把握しておきましょう。

実際に信用情報の開示をしてみた

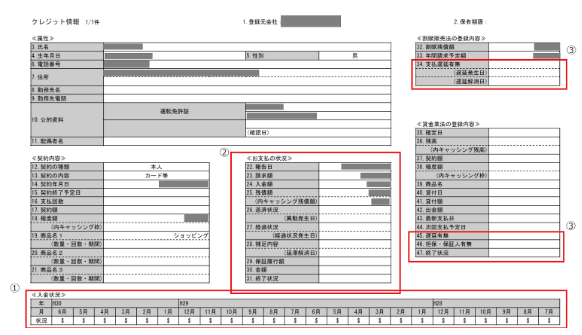

CICで信用情報を開示すると、このような画面が出てきます。

主に確認するべき項目は①~③までの項目です。この項目を確認すると、自分自身がブラックリストかどうかすぐに分かります。

Check1

まず初めに確認するべきは、①の項目入金状況です。この項目は、直近2年分の「入金が正しく行われているか」を調べる項目です。

前述の通り、この項目を確認することで、支払い遅れや未入金等の場合がわかります。マークの内容は以下の種類に分けられます。

- $:正常に入金できている

- A:お客の事情により入金されていない

- P:一部しか入金ができていない

- R:お客以外から入金があった

- B:お客の事情とは無関係で入金が無かった

- C:入金されていないが、その原因がわからない

- ―:請求もなく入金も無かった

この項目はスコアリングにも影響を及ぼすため、十分に確認をしておきましょう。なお今回の場合は、すべて「$」のため正常に入金されていることを表しています。

Check2

次に主にブラックリストに載ったかどうか確認するには、②の項目をチェックする必要があります。

この項目は、「支払状況の確認」をする項目です。もしも自己破産や債務整理あるいは、3ヶ月以上の延滞者の場合は、ここを確認して下さい。

項目番号26.

返済状況を確認してみてもしも上記のような処理をしていた場合、この部分に「異動」の文字が表示されます。

この文字が入っていた場合は、何らかの手段で支払い義務が軽減された状況をあらわすため確定ブラックリストです。

Check3

次に③番の項目です。もしもキャッシング枠を付けている場合には、ここも注目しておきましょう。

この項目は、「キャッシングで借りたお金を遅延せずに返済できているか」の項目です。

項目番号34.支払遅延有無

もしも遅延している場合には、「支払遅延」と表記されます。この表記が表示されているとブラックリストではありませんが、返済が遅れていることになるため良いクレヒスとは言えません。

また、ブラックリストに載っているか見分ける方法として、「項目番号47.終了状況」を確認する手段があります。

通常返済が完了している場合は、個々の部分に「完了」の文字が表示されます。しかし、以下の3つが表示された場合はブラックリスト入り確実なので、注意が必要です。

- 本人以外弁済

- 貸倒

- 法定免責

この3種類です。

本人以外弁済

その名前の通り契約者からの振込が確認できず、保証人や保証会社から振込があった場合にこの表示が付きます。カード会社は本人に返済能力がないと判断するため、ブラックリスト入りなのです。

貸倒

カード会社が何ヶ月間も返済がないため、貸したお金が戻ってこないものとして処理してる時に表示されます。

法定免責

自己破産や債務整理で法的に契約者に支払い義務がなくなった際に表示されます。

ブラックリストに載った場合の消し方

前述のとおり、ブラックリストの情報は消えます。しかし、自分から消す方法はありません。時間が過ぎるのを待つしか消す方法はありません。

しかし、個人信用情報機関に登録される情報には、期限が設定されているためその期限を過ぎればクレジットカードを申し込んで作れる可能性ができるかもしれません。

主に個人信用情報機関に登録される情報は、「申し込み記録」「使用履歴」「債務整理」などの異動情報です。それぞれの保管期間は以下のとおりです。

- 申し込み記録:6ヶ月

- 利用記録:5年

- 債務整理:返済後5年、8年以上

条件がそれぞれ異なるので注意しましょう。

申し込み記録

申し込み履歴が残っている中で続けてクレジットカードに申し込むとカード会社が「この人はお金に困っているから危ない」と判断し、審査に落ちることがあります。

ブラックリスト明けに、クレジットカードを短期間に何度も申し込むのは控えておきましょう。

利用記録

利用記録は、試用期間中とその後5年間は、保管されます。ブラックリストの方が安全にクレジットカードを作るなら最低5年は待てば、審査には通過するでしょう。

しかし、なるべくクレジットカードを早く作りたい人は、新しい履歴を作り印象を良くした後に申し込むと通過する可能性も上がるでしょう。

債務整理

自己破産などの任意整理の場合は、登録されるのが任意整理のための手続きが完了した段階で登録されます。

返済が開始され3年間で返済が完了したと仮定すると、そこから5年間は「異動」の情報が個人信用情報機関に保管されます。

保管記録が終わった際には、個人信用情報機関に情報開示をすることをおすすめします。

ブラックリストを外れたらクレジットカードは作りやすいのかといえば、そうでもありません。今度はクレヒスが存在しないという、また別の問題があります。

なお、これもクレジットカード会社の基準次第なので一概に同じではありません。

クレジットカード会社としては、クレヒスはあって当然のものと考えています。

今の時代に信用取り引きを一切やったことのない人の方がどちらかといえば、少ないためと信用取り引きの経験がある方が、きっちり支払いをしてくれるので信用力があるのです。

ブラックリストの方が保管記録が終わった後には、クレヒスは真っ白になっています。

そのため、クレジットカード会社は「債務整理者ではないのか?」と警戒をするわけです。そうなれば、カード会社によってはリスクがあると判断しカードを発行しないところもあります。

家族がブラックリストに乗っていた場合は関係ある?

これまでは、自分がブラックリストに載ってしまった場合どうなるのかということを解説してきました。

ただし、これにも例外のパターンがあります。

これは、参照するクレヒスが違うために起こりうるのです。

未成年の学生や専業主婦の場合は、収入がないことまたは不安定なことが大半です。そうなるとクレジットカード会社としては、本人ではなく配偶者のクレヒスをチェックし問題がないかを確認するのです。

そのため、クレヒスに問題があった場合はお金を返してもらえる人がいなくなる可能性があるため、クレジットカード会社は安全を考慮してカードを発行しないのです。

しかし、これもクレジットカード会社によるため一概には言えないのです。

状況がわかったらそれぞれに合わせた適切な対応をするべし

信用情報に異動情報が載っている場合

信用情報の開示請求が無事に完了したら、その情報に合わせた対応が必要になります。もしも債務整理を行いクレヒスに異動情報が残っていた場合には、注意が必要です。

異動情報がクレヒスに記録されたままの場合は、審査に通る確率は非常に低くなります。

信用情報に異動情報が載っていない場合

信用情報に異動情報が載っていない場合でも、簡単にクレジットカードを作れるかといえばそうではありません。

債務整理をして、異動情報が期限外になり消えたとしても障害となる部分をは残っています。

それは、クレヒスが真っ白の状態という点です。クレヒスが白いということは、クレジットカードを含めた信用取引を何一つしていない状態に戻るということです。

この状態になると、クレジットカード会社に元ブラックと疑いをかけられ発行に時間がかかることもあるのです。

まとめ

ここまで、そもそものブラックリストとは何か、そしてその調べ方と対策を解説してきました。

ブラックリストにも2種類存在し、軽い延滞程度ならば時期を置けば審査を通過できるカードは、多くあります。しかし、長期の延滞や債務整理が発生した場合では、通過できるカードは極端に減ります。

ブラックリストに一度でも登録されてしまった場合には、自力で消すことは不可能なため、まずは自分が支払いの延滞をしているのかどうかなど、クレヒスを一度照会してみましょう。

家族の中にブラックリスト入りしている方がいた場合には、念のために本人に交渉をしてクレヒスを開示してもらうと良いかもしれません。

まずは、金融事故を絶対に引き起こさないということが大切です。

審査に不安な方はCICなどの個人信用情報機関に個人照会をして、自分のクレヒスに問題がないか確認した後に、クレジットカードに申し込むと確実です。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT

「ブラックリストに載るってどういうこと?」