ゴールドやプラチナなど、ステータスが高い一部のクレジットカードを除き、「18歳以上であれば申し込み可能」であるとしているクレジットカードは多く存在します。

しかし「18歳以上」には、法律上の子ども=未成年も含まれるため、本人に問題がないにも関わらず、父親・母親が原因で、クレジットカードの審査に通らないことは確かにあり得るのです。

そこで今回の記事では

- 親が原因でクレジットカードの審査に落ちる理由

- 親が原因でクレジットカードの審査に落ちた学生がクレジットカードを作る方法

について解説します。

親が原因でクレジットカードの審査に落ちる理由

親が原因でクレジットカードの審査に落ちる理由を大まかにわけると

- 親自身に問題があるケース

- 親と本人との行き違いがあるケース

に二分されます。この2つについて、さらに詳しく見ていきましょう。

1.親がブラックリストに登録されているから

親自身に問題があるケースを端的に言ってしまうと「親がブラックリストに登録されている」ことを指します。

「個人信用情報に異動情報が登録されている」とは?

クレジットカードや携帯電話端末の割賦購入など「お金の貸し借りを伴う取引」(消費者信用)をした場合

- 契約した年月日

- 契約相手になった会社名

- 返済の状況

などの取引履歴=個人信用情報は、個人信用情報機関と呼ばれるとりまとめを行う会社・団体のデータベースに記録されています。

そして、新規にクレジットカードやローンの申し込みがあった場合は、申し込みをした会社の審査担当者が、そのデータベースにアクセスし、個人信用情報を確認するのです。

異動情報が登録される原因

異動情報が登録される原因としては、以下のトラブルが考えられます。

- 61日以上の支払い遅延

- 3か月以上の支払い遅延

- クレジットカードやローンの強制解約

- 債務整理(任意整理・特定調停・個人再生)

- 自己破産

- 代位弁済

一点注意すべきなのは、たとえ実の子どもであっても、親本人の許可なく、親の個人信用情報の照会はできないということです。

2.親の同意が得られていないから

次に、親と本人の間に行き違いがあるケースについても考えてみましょう。端的に言うと「親の同意が得られていないから」です。

未成年であれば親の同意がないとNG

学生をはじめとした未成年の人がクレジットカードを申し込む際、必ずといっていいほど「未成年者の方は親権者の同意が必要です」という注意書きが付されています。

つまり、親=親権者の同意がない状態で申し込みをしたとしても、クレジットカード会社が同意があるかどうかを確認するため、申し込みは受け付けられないと考えていいでしょう。

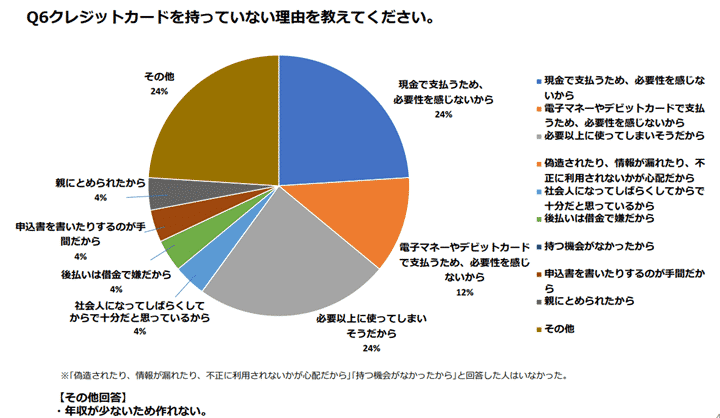

ここで、参考になるデータを紹介しましょう。一般社団法人日本クレジット協会が新社会人向けに行ったアンケートがあります。この中で「クレジットカードを持っていない理由」についての質問があるのですが、結果はこのようになりました。

「現金で支払うから必要性を感じない」など、本人の価値観に起因する理由が上位を占めていますが「親に止められた」という意見も少数ながらあります。クレジットカードはお金に関することだけに、自分だけでなく、家族との関係も踏まえて判断しないといけない部分があるともいえるでしょう。

【参考】学生のクレジットカード審査において親の信用情報や同意が重視される理由

- 親がブラックリストに登録されているから

- 親の同意が得られていないから

のが、クレジットカードの審査に通らない理由になりうるほど、学生のクレジットカード審査においては、親の信用情報や同意が重要視されています。ここで、なぜ重要視されるのかについて考えてみましょう。

学生は基本的に「継続して安定した収入」がない

クレジットカードによる支払いの基本的な流れは

- クレジットカード会員が、加盟店(使えるお店)でクレジットカードを使って支払う

- 加盟店からの連絡を受け、クレジットカード会社が手数料を除いた分を加盟店に立て替えて支払う

- クレジットカード会社は一定期間における利用額を集計し、請求額を確定する

- 所定の引き落とし日になったら、クレジットカード会員があらかじめ指定した銀行口座から引き落としが行われる

です。つまり途中で「立て替える」というプロセスがあるため、クレジットカード会社は「クレジットカード会員の支払能力」をきわめて重視しています。

仮に、支払能力が不十分だった場合は、最終的に立て替えた分を回収できないリスクを背負うことになるためです。しかし、クレジットカード会員が学生だった場合「継続して安定した収入」は見込めません。

親権者がブラックリストに登録されているということは、支払能力がないことを意味します。だから、たとえ実際に使うのが子どもであうr学生本人だったとしても、審査には通りにくいのです。

未成年なら親権者が法定代理人になる

クレジットカードを申し込むということは

という契約を結ぶことでもあります。

民法では、未成年者に十分な判断能力が備わっていないとされています。そのため、独断で不利な判断をしてしまわないよう、契約をはじめとする法律行為については、法定代理人=親の同意を得なければいけないと定められているのです。

民法 第5条(未成年者の法律行為)

1 未成年者が法律行為をするには、その法定代理人の同意を得なければならない。ただし、単に権利を得、又は義務を免れる法律行為については、この限りでない。

未成年者がクレジットカードの申し込みをする際に親=親権者の同意が必要とされているのは、この民法の条文にのっとった扱いであると考えましょう。

親が原因でクレジットカードの審査に落ちた学生がクレジットカードを作る方法

親が原因でクレジットカードの審査に落ちた学生がクレジットカードを作る方法は、ないわけではありません。ここでは

- 20歳以上になってから申し込む

- 親がブラックリストを外れてから申し込む

- 職業を「フリーター」として申し込む

- デポジット型のクレジットカードを申し込む

- デビットカードを申し込む

- 親の同意を取り付ける

の6つを紹介しましょう。

1.20歳以上になってから申し込む

- 親自体の支払能力に問題はないが、同意が得られない

- 親がブラックリストに登録されている状態だとわかった

場合は、20歳以上になってからクレジットカードを申し込みましょう。

2020年2月時点の日本の法律では、20歳になれば成年として扱われ、単独で契約などの法律行為ができるようになります。つまり、クレジットカードの申し込みも親の同意がなくてもできるのです。

より確実にしたいなら就職後に申し込む

しかし、学生の立場で申し込む場合、クレジットカード会社の担当者が親の支払能力をチェックしていないとは断言できません。学生は「安定継続した収入がある」立場ではないためです。

2.親がブラックリストを外れてから申し込む

親にブラックリストに載るほどのトラブルがあったのがいつかが特定できるなら、ブラックリストを外れてから申し込むのも1つの手段です。

異動情報の抹消までにかかる時間は?

個人信用情報に異動情報が登録されている期間は

- 個人信用情報機関の種類

- 異動情報の種類

によって若干異なります。

なお、日本国内で故人信用情報機関として業務を行っているのは次の会社・機関です。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機関)

- KSC(全国銀行個人情報センター)

異動情報の扱いに関しては、最長で何年登録を続けるかという違いはありますが、これら3つの会社・機関は相互に連携をとって、情報を共有しています。

| 項目 | CIC | JICC | KSC |

|---|---|---|---|

| 61日以上の支払い遅延 | 5年 | 1年 | 5年 |

| 3か月以上の支払い遅延 | 5年 | 5年 | 5年 |

| クレジットカードやローンの強制解約 | 記載なし | 5年 | 5年 |

| 債務整理(任意整理・特定調停・個人再生) | 5年 | 5年 | 5年 |

| 自己破産 | 7年 | 5年 | 10年 |

| 代位弁済 | 記載なし | 5年 | 5年 |

最長でも10年経過すれば、ブラックリストからは外れるということになります。

3.職業を「フリーター」として申し込む

- 学生であるが、アルバイトをしているのである程度の収入はある

- 20歳以上であるので、親の同意は必須ではない

場合は、職業を「学生」ではなく「フリーター」として申し込むのも手段の1つです。クレジットカードの中にも「フリーター」を「安定継続した収入のある人」と扱ってくれるものもあります。そのようなクレジットカードを選んで申し込んでみましょう。

キャッシング枠は希望しない

申し込む際のポイントとしては、キャッシング枠は希望しないことが挙げられます。キャッシングとは、クレジットカードを利用してお金を借り入れることです。キャッシング枠を0円にすることで、審査がスムーズに進むというメリットがあります。

日本の法律(貸金業法)には、クレジットカードでのキャッシングや消費者金融のカードローンについて「総量規制」という決まりがあります。

キャッシング枠の希望があると、この決まりに抵触しないかを慎重に審査する必要が出てきます。

4.デポジット型のクレジットカードを申し込む

- 未成年だけど、親の同意がある

- しかし、親はブラックリストに登録されている

場合に有効なのが、デポジット型のクレジットカードを申し込むことです。大手クレジットカード会社のライフカードが発行しているものが広く知られています。

まとまったお金を用意する必要があるので注意

デポジット型のクレジットカードの仕組みを簡単に説明すると

- 希望する利用限度額に応じたデポジット=保証金をクレジットカード会社に差し入れる

- 毎月の利用額はあらかじめ登録した銀行口座から後日引き落とされる

ということです。

こちらの図にもあるように、利用限度額を10万円にしたいなら、デポジットとして10万円をさしいれなくてはいけないことになります。

ある程度まとまったお金を用意できないと、実際に手に入れるのは難しい点に注意しましょう。

5.デビットカードを申し込む

厳密にはクレジットカードではありませんが、デビットカードを利用するのも手段の1つです。

銀行口座が開設できれば可能

デビットカードとは、支払いを行ったその場で、支払元となっている銀行口座から引き落としが行われる決済用カードの1つです。

- 銀行口座にある分しか利用できない

- 銀行口座の残高の範囲内で、利用限度額を設定できる

- ATMからお金を引き出す必要がないので手数料を節約できる

など、工夫次第で非常に便利に使えるカードです。

デビットカードは基本的に、銀行口座が開設できれば申し込むことが可能です。都市銀行、地方銀行、ゆうちょ銀行、ネット銀行など様々な銀行で取り扱いがあるので、1枚持っておくと便利でしょう。

6.親の同意を取り付ける

親自身の支払能力に問題がないにも関わらず、同意が得られないことでクレジットカードが作れないパターンの場合は「親の同意を取り付ける」方法を考えましょう。

- なぜクレジットカードが必要なのかを説明する

- 使う上でのルールを決める

以外で、効果的な方法を紹介します。

学校が主導して発行しているクレジットカードなら大丈夫な場合も

特に大学に多くみられる傾向ですが、学校の維持運営費の一部に充てるために、校友会などの卒業生で組織する組織が、クレジットカード会社と提携し「大学オリジナルのクレジットカード」を発行している場合があります。

このようなカードの特徴として

- 学生向けのクレジットカードについては、限度額を低く設定している

- 親権者の同意を必須にしている

- トラブルが起きた際の相談窓口を設置し、サポートを行う

が挙げられます。

「学生のうちに、適切なクレジットカードの使い方を身につける」という狙いも、発行の背景にある場合が多いので、そのあたりも含めて、丁寧に話し合いましょう。

【参考】スーパーホワイトの弊害

クレジットカードに対するネガティブな意見の背景には、「浪費につながると困る」「現金払いをするので必要性を感じない」などの理由が隠れていることがあります。

しかし、相応の年齢(目安は30歳程度)まで一度もクレジットカードを作ったことがない場合、別の問題が生じるのです。

この状態だと、個人信用情報には何ら記録がありません。

スーパーホワイトの状態から、新規でクレジットカードを申し込もうとしても、審査に通りにくくなるので、注意する必要があります。クレジットカード会社にとっては、スーパーホワイトである原因が「個人信用情報に異動情報が登録されていたから取引ができなかった」なのか「今まで一度もクレジットカードを使ったことがないから」なのかがわからないのです。

楽天カード

楽天カード

三井住友カード

三井住友カード

Orico Card THE POINT

Orico Card THE POINT